【インボイス・電帳法など制度改正対応】業務単位でシステムを導入する場合のデメリット

fmhy

fmhy2022年1月から開始された改正電子帳簿保存法、2023年10月より開始されるインボイス制度など、最近は業務管理方法だけではなくそれらを管理するシステムの導入を検討しなければならない制度改正が続いています。

今回はそんな制度改正への対応を機に、必要なシステムの部分的な導入を検討する場合のデメリットについてまとめてみたいと思います。

目次

制度改正とシステム導入の有効性について

制度改正とシステム導入の有効性について、まずは、改正電子帳簿保存法やインボイス制度を参考例として対応が必要な要件をおさらいします。

【改正電子帳簿保存法への対応に必要となる要件】

・以下①~③の検索を可能にする

①取引年月日、取引金額、取引先による検索を可能にする

②日付又は金額の範囲指定による検索を可能にする

③二つ以上の任意の記録項目を組み合わせた条件による検索を可能にする

・以下①~④のいずれかの対応を可能にする

①発行者側がタイムスタンプを付し、その後の授受を可能にする

②取引情報の授受後、速やかにタイムスタンプを付すことを可能にする

③データの訂正や削除を行った場合、訂正や削除を行ったことの記録を残すことを可能する、または、訂正や削除を行えないようにする

④事務処理規程を定め、正当な理由がない訂正・削除が防止されるよう規程に沿った運用を行う

など

【適格請求書(インボイス制度)の発行に必要な要件】

・発行する請求書へインボイス登録番号も記載を可能にする

・発行及び受取側の氏名または事業者名の記載を可能にする

・税率毎に区分して合計した対価の額及び適用税率の記載を可能にする

・税率毎に区分した消費税額の記載を可能にする

など

このように要件としては一応システムを導入せずとも対応が可能なものではあるものの、Excelなどのオフィスソフトを用いた対応では正確性や管理業務負荷の増大が懸念されるため、やはりシステム導入は有効的な手段であると言えます。

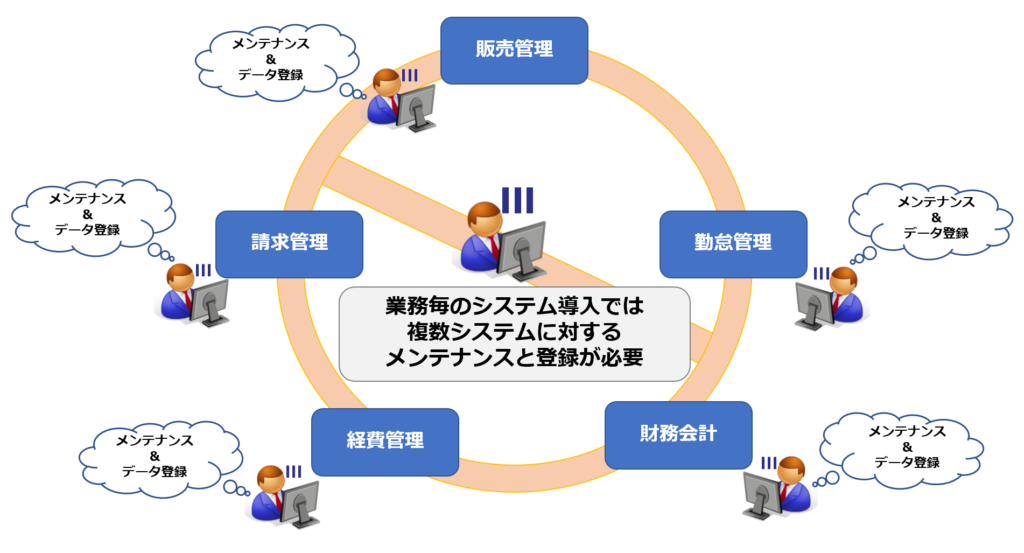

業務単位でシステムを導入する場合の業務的デメリット

制度改正への対応方法として、それらに対応したシステムの導入は正確な対応と管理業務の負荷を軽減させることができる非常に有効な手段です。ただし、必要なシステムを業務単位で導入した場合では、逆に管理業務の負荷を増大させてしまうこともあります。

ここからは管理業務の負荷を増大させてしまう恐れのある、業務単位でシステムを導入する場合の業務的デメリットについて考えます。

業務単位で必要なシステムを部分的に導入することは、今回のような制度改正があった場合には導入期間も短く業務管理方法の変更範囲も少ないことより最良の方法にも見えます。では実際にはどうなのか、インボイス制度への対応を例に見ていきましょう。

まず、インボイス制度への対応を目的に請求管理システムを導入することにした場合、そのシステムを利用するために必要になるのが、初期設定や自社や得意先などのマスタ登録、請求書へ記載する請求情報の登録です。

仮に販売管理システムと請求管理システムの2つのシステムを利用している企業が適格請求書を発行する場合、以下のような業務フローが考えられます。

- 販売管理システム、請求管理システムへマスタ情報の登録など、必要な設定を行う

- 販売管理システムへログインし、受注・請求に関する必要な情報を登録する

- 販売管理システムから適格請求書発行に必要な情報を出力する

- 請求管理システムへログインし、販売管理システムから出力された請求情報を取り込む

- 販売管理システムから必要な情報の出力ができない場合には、請求管理システムへログインし、販売管理システムへ登録された情報を参照しながら必要な情報を登録する

- 請求管理システムにて正しく請求情報が登録されていることを確認した上で適格請求書を発行する

- 販売管理システムの請求情報に対し、請求書が発行済であることの登録を行う

請求管理システムを個別に導入した場合、請求書発行に必要な情報の出力/取込の可否に関わらず、2つのシステムへそれぞれ情報を登録する必要があり、マスタ情報に関しても追加・変更があればその都度それぞれメンテナンスを行わなければなりません。

このようにシステムが分かれることでシステムの管理や情報の登録を重複して行わなければならず、業務面にて負荷が生じます。

今回は2つのシステムを例にしましたが、他にも一般的には勤怠管理システム、経費管理システム、財務会計システムなどが必要なケースも多いです。システムが増えれば増えるほど、同じように管理面・業務面ともに複雑化し負荷も増えます。このことが業務単位でシステムを導入する場合の業務的デメリットだと考えます。

以下の記事ではインボイス制度のために考えられるシステム導入のパターンについて紹介しておりますので、そちらもご確認ください。

| 参考記事: どの業務をIT化する?インボイス制度対応のためのシステムを導入する時に考えるべきこと |

業務単位でシステムを導入する場合のコスト的デメリット

先程は業務面でのデメリットを記載しましたが、コスト面ではどうでしょうか。

現在は業務特化型の安価なクラウド製品が各社より提供されており、初期導入費用やシステム利用料だけに注目すれば非常に効率的なシステム導入が可能です。一見非常にメリットのあるシステム導入にも見えますが、実はシステム導入・利用費用以外にも様々な部分でコストが発生しています。

ここからは業務単位でシステムを導入する場合のコスト的デメリットについて記載したいと思います。

複数のシステムで業務を管理している場合、先にも記載したように管理面・業務面ともに複雑化するため、効率的に必要な情報の追加・変更を行う方法として登録の自動化、つまりデータ連携が挙げられますが、そのためには以下の対応が必要になります。

- 連携元システムから必要な情報を必要な形式で出力する

- 連携先システムにて、連携元から出力されたデータを取り込む

こちらが標準機能では対応できない場合には改修コストが発生し、改修できないシステムの場合にはデータ連携ツールやRPAなどを新たに導入し連携させる必要があるなど、いずれにしても追加コストが発生します。

もしシステムの改修や連携ツールの導入も難しい場合には、人がそれぞれのシステムへ重複した情報を登録することになり、改修や連携ツールの導入コストは発生しないものの、人件費が追加コストとして発生することになります。

このように業務単位でシステムを導入した場合には、一見安価で効率的なシステム導入に見えるものの、実は様々な部分でコストが発生することがデメリットとなります。

最後に

今回は【インボイス・電帳法対応】一部の業務のみをシステム化するデメリットについて紹介しました。インボイスや電帳法への対応を部分的なシステム導入により対応することを検討されている企業の皆様へ本記事が参考情報として少しでも役立てば幸いです。

次回は今回とは逆に、その他業務も併せてシステム化した場合のメリットについて紹介します。ご興味いただければそちらもご覧ください。

筆者プロフィール

- ビーブレイクシステムズ

- 統合型基幹業務パッケージ(ERP)「MA-EYES(エムエーアイズ)」 及びクラウド上で提供されているマネジメントツールをご提案する「コネクテッド・クラウド」の営業を担当しております。

MA-EYES:https://www.bbreak.co.jp/maeyes/

コネクテッド・クラウド:https://www.bbreak.co.jp/connectedcloud/