業務管理システムの導入による業務効率化のメリット(2)内部統制対応

Kose

Kose前回の「業務管理システムの導入による業務効率化のメリット(1)レポート作成の省力化と決算の早期化」では、システム導入による実務的なメリットを紹介しました。

今回は「内部統制対応」に焦点を当て、業務管理システムを導入することにより内部統制の適切な構築・遂行を実現するためのメリットについて見ていきます。

目次

内部統制について

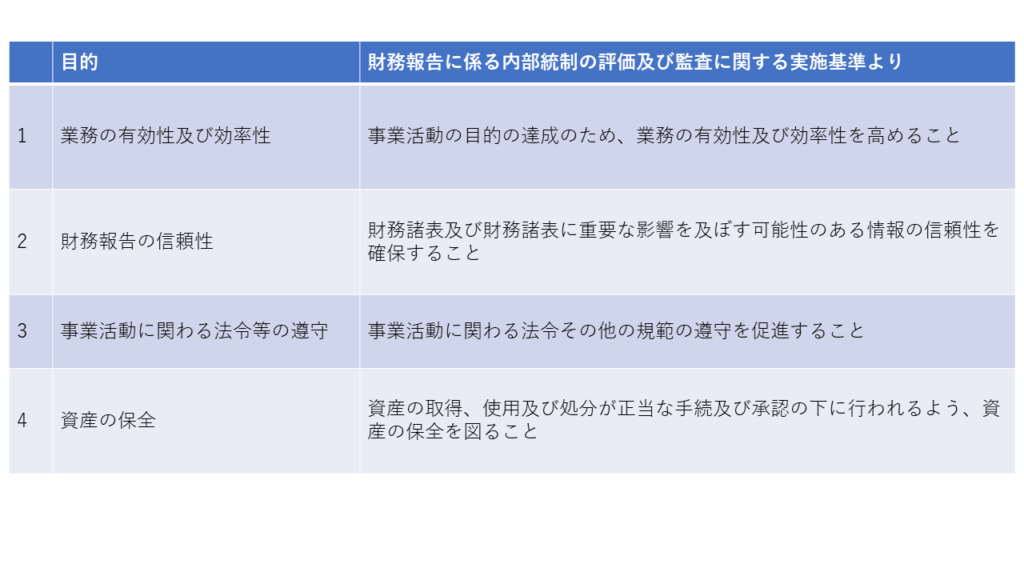

4つの目的

金融庁は内部統制について次の4つの目的を定義しています。

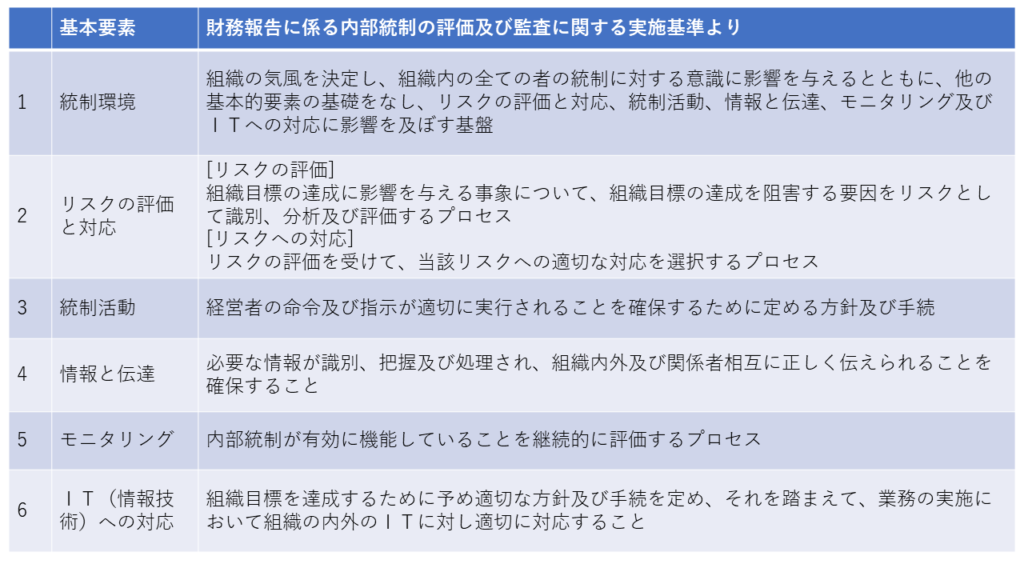

6つの基本的要素

また、これらの目的を達成するための基本的要素として、次の6つがすべて適切に整備・運用されることが重要としています。

詳しくは以前の記事「内部統制体制の構築と業務管理システム」にて解説していますので、そちらもぜひご覧ください。

| 参考:内部統制体制の構築と業務管理システム |

6つの基本的要素とシステム導入の効果

金融庁が定めている6つの基本的要素を軸に、それぞれの内容と業務管理システムとの関連性について見ていきます。

(1)統制環境

まず一つ目の要素である「統制環境」は、会社などの組織の気質を決め、組織のすべての人の統制への意識に影響を与えます。また、他の要素の基礎となる重要な要素と考えられています。

具体的には次のような内容が含まれています。

- 誠実性及び倫理観

- 経営者の意向及び姿勢

- 経営方針及び経営戦略

- 取締役会及び監査役、監査役会、監査等委員会又は監査委員会の有する機能

- 組織構造及び慣行

- 権限及び職責

- 人的資源に対する方針と管理

内部統制の目的を達成するためには、そもそも組織が「誠実」かつ「倫理的」でありその組織に所属する人が統制に対する意識を持たないことには始まりません。

○システムの導入効果

“内部統制への対応のためにシステム導入する”という方針が、会社全体に統制の意識を与え、これから紹介するその他の要素の基盤となります。

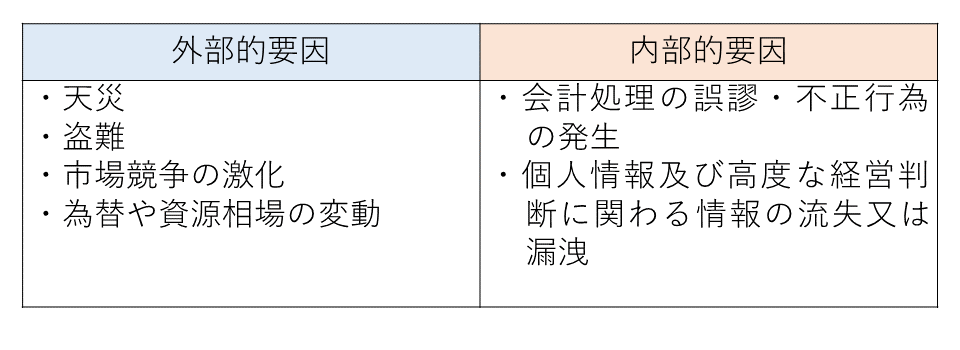

(2)リスクの評価と対応

これは、組織の目標達成を妨げる様々な要因を指しています。リスクには外部的要因と内部的要因があり、それぞれ以下の表のようなものが挙げられます。

○システムの導入効果

業務管理システムは、リスクにおける内部的要因の排除に貢献することが期待されます。システム導入によってキャッシュフローの状況が把握できるようになり、不正行為を防止するだけでなく、入力方法の統一や承認フローの整備もされるため、情報の精度が向上し会計処理が効率化します。

また、近年ではクラウドサービスとしての業務管理システムが普及しており、当社が提供しているERPシステム『MA-EYES(エムエーアイズ)』もそのうちの1つです。

導入を検討しているお客様からは、クラウドサービスに対してセキュリティに関する不安の声をよく耳にしますが、システムのセキュリティ対策はベンダーによって様々です。システム導入を検討するにあたっては、システムのセキュリティが組織の基準を満たしているかを確認した上で適切な情報管理ができるよう構築する必要があります。

(3)統制活動

経営者の命令や指示などがきちんと実施されるようにするために定められる方針などを、“統制活動”としています。

統制活動には権限や職責を与えるだけでなく、業務の分担なども含んでいます。それらが業務のプロセス内に組み込まれ、組織内の全員が遂行することで機能するものとされています。

担当者ごとに権限や職責をきちんと決めて、業務を属人化させないために必要な要素です。

○システムの導入効果

業務管理システムを導入することで、組織の業務フローが定められるとともに機能毎の権限付与や承認者の設定ができるものについては、その機能により、権限や職責を適切に担当者に割り当てることができます。

職責を与えられた担当者は業務遂行のために自ずと意識づけがされ、組織全体の意識向上ひいては統制活動の整備に貢献することが期待できるでしょう。

(4)情報と伝達

これは、必要な情報が適切に処理され、関係者の間で正しく伝達される状況を確保することを指しています。また、担当者が職務を遂行するために必要な情報については、“適時かつ適切に”処理、伝達される必要があります。

○システムの導入効果

業務を管理するためのシステムがない場合は、Excelや紙の書類に記入し、それを担当者にメールや手渡し等で伝達する必要があります。

業務管理システムを導入した場合、これまで各担当者がそれぞれに登録していたデータを1つのシステムに集約でき、システム上で必要な情報を伝達することが可能になります。一例として当社が提供しているERPシステム『MA-EYES』の場合は「見積の内容を基に受注登録を行う」「受注情報に登録した原価予定を基に請求/発注を行う」など、各業務間で情報を連携しつつ、それらを紐づけて業務を管理することができるようになっています。

(5)モニタリング(監視活動)

内部統制が会社などの組織できちんと機能しているかどうかを、“継続的に”評価することを指しています。

モニタリングの中でも、日常業務の中で行われる「自己評価」としてのモニタリングと、第三者視点から実施される「独立的評価」としてのモニタリングがありますが、「独立的評価」は基本的に内部の監査部門や監査法人に委託して実施することになります。

○システムの導入効果

業務管理システムは、発注、請求、支払、入金等、組織の債権債務を管理する上で重要な機能を持っているものが多く、これらを一元的に管理することによって財務などの情報が正しいか、資産がきちんと存在しているかなどを確認することが可能となります。

また、紙の媒体とは異なり、各業務における修正履歴(いつ、何を修正したか)や、承認履歴(いつ、誰が承認したか)の確認もできるため、日常的なチェックに加えて「独立的評価」によるチェックで発覚した問題の早期解決に貢献することが期待されます。

(6)IT(情報技術)への対応

ITへの対応とは、組織の目標を達成するために適切な方針及び手続を定めた上で、業務の実施において組織内外のITに対して適時かつ適切に対応することを指しています。

これは、その他の基本的要素から必ずしも独立しているというわけではなく、IT環境への対応及びITの利用や統制によって、他の基本的要素をさらに有効に機能させるものとされています。金融庁は「財務報告の信頼性に関しては、ITを度外視しては考えることのできない」としており、2024年4月1日から制度の改定が適用される「財務報告に係る内部統制の評価及び監査の基準」についても重要な要素であると伺えます。

「財務報告に係る内部統制の評価及び監査の基準」については、15年ぶりに実施基準が大改訂した内部統制報告制度を解説 にて紹介しています。

| 参考:15年ぶりに実施基準が大改訂した内部統制報告制度を解説 |

最後に

今回の記事では、「内部統制対応」のメリットについてご紹介しましたが、会社を運営するにあたって業務管理システムを導入するメリットは多岐にわたります。

弊社ではシステムを選定する際のポイントや、今回紹介した「内部統制対応」に関するセミナー等も開催しているため、ご興味いただけましたら、下記よりお気軽にお問い合わせください。

MA-EYESに関するセミナー情報

また、記事の中でご紹介したERPシステム『MA-EYES』についても、資料提供やトライアルのご希望などがございましたら、下記よりお問い合わせください。

MA-EYESに関するお問い合わせ

参考・引用:

金融庁『財務報告に係る内部統制の評価及び監査の基準』

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2023年11月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

筆者プロフィール

- ビーブレイクシステムズ

- 休日はペットを愛でながらお酒を飲んでいます。