インボイス制度とデジタルインボイス ~デジタルインボイスって何?~

H.S

H.S2023年10月から、適格請求書等保存方式、通称インボイス制度が始まります。

インボイス制度には、「適格請求書の発行」、「適格請求書の保存」、「電磁的記録の許可」など、様々な内容が含まれます。このうち、適格請求書の発行と保存(電子帳簿保存法)については、これまでも当サイトにて解説しています。

| インボイス制度対応に求められる「適格」な請求書とは |

本記事では、電磁的記録の中に含まれる、デジタルインボイスについて解説します。

目次

デジタルインボイスとは

インボイス制度の開始により、請求書を書類形式ではなく電磁的記録により提供/保存することも可能となります。

電磁的記録とは、コンピュータが読み取れるデジタル化されたデータといった意味ですが、「デジタル化された請求書…それならすでにPDF等のデータで送受信して、電子帳簿保存法に則り保存を始めているけど?」と思う方もいるでしょう。

電磁的記録には、紙の書類をPDFで電子化したもの、あるいはそれを模した電子帳票等にとどまらず、請求書に含まれる請求金額や税率、請求日といった”要素”を、CSVやプログラミング言語のような規則を持ったデータとしてやり取りすることも含まれます。

そのデータをシステム上で人間が確認する際には、画面上で表形式や書類形式などのわかりやすい形に変換され表現されます。

このような、デジタルの世界で完結する形式での請求書送受信が"デジタルインボイス"と呼ばれます。"電子インボイス"と表記する場合は、PDF等も含めた電磁的記録全般を指す事が多いようです。

デジタルインボイスのメリット

請求書のPDF送付は既に多くの企業で採用されていますが、PDFは基本的に画像データなので、電子帳簿保存法に則った保存のためには要素を抽出する必要があります。

OCR技術が近年めざましく成長しており、以前よりはITによる自動読み取りもできるようになりましたが、紙を模したフォーマットは各社バラバラで、完全な自動化は難しく、せっかくデータで送られてきても目で情報を読み取り、手動でファイル保存システム等に入力していく必要があるなど、中途半端なデジタル化に留まっています。

自社内では、販売管理システムで受注・請求内容を入力し、入金処理は銀行からのファームバンキングデータでアナログな情報を介さずに処理ができている企業も多いので、取引先との接点である請求書がデジタル化されることで、一気通貫してデジタルの世界で処理することができ、大きな業務効率の改善が期待されます。

デジタルインボイスの形式

デジタルデータを単なるPDFファイルではなく、一定の規則を持った情報として様々なシステム間でやり取りするためには、共通の規格が必要です。

日本にはそのような共通の規格がなかったため、主にヨーロッパやオセアニア各国で利用されている”Peppol”(ペポル)という、デジタルインボイスの国際規格に準拠することになりました。

主に会計システムを販売する企業が中心となって「電子インボイス推進協議会」という団体をつくり、デジタル庁とも連携し仕様を検討していました。2023年10月に向けて、この程標準仕様”JP PINT”として公開に至っています(参考:デジタル庁ウェブサイト https://www.digital.go.jp/policies/electronic_invoice/ )。

デジタルインボイスの送受信方法

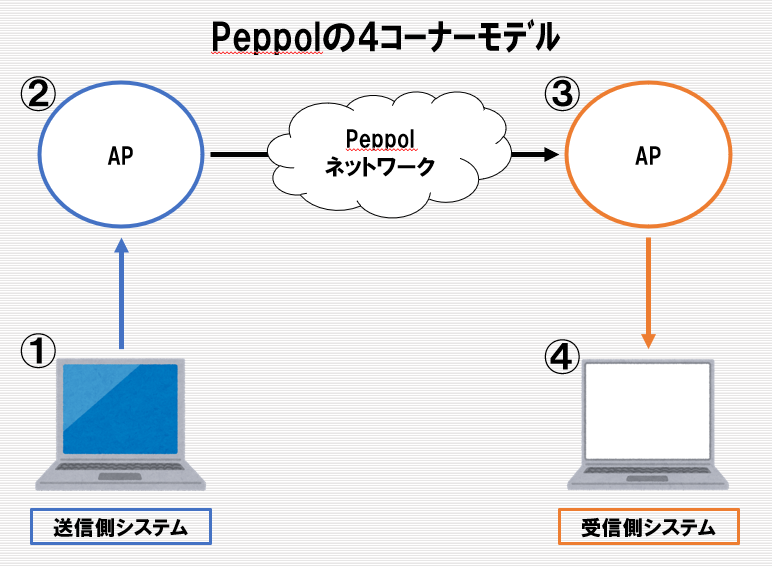

デジタルインボイスのデータはPeppolのネットワークを通じてやり取りされます。Peppolは文書仕様のみならず、ネットワーク、運用ルールに関するグローバルな標準仕様です。

電子インボイスの送受信には4コーナーモデルという方式を採用しています。4コーナーモデルでは、送受信者それぞれがアクセスポイント(AP)と呼ばれるサーバを入口・出口とし、Peppolネットワーク経由でデータのやり取りを行います。

①送信者のシステム

②送信者側のアクセスポイント

③受信者側のアクセスポイント

④受信者のシステム

図にすると以下のようになります。

アクセスポイントを経由せず、直接Peppolネットワークにアクセスすることはできません。

デジタルインボイスの利用方法

「デジタルインボイスを利用するために、送信者および受信者はアクセスポイントとの契約が必要なのか?」というとそうではありません。

アクセスポイントは、個別のユーザ側企業がそれぞれ契約するのではなく、自社で利用している販売管理/財務会計/請求書発行システム等の債権債務伝票に関わるシステムのベンダーが契約する、あるいはベンダーが自社運用する等、システム側で対応することが想定されます。”JP PINT”の仕様についても、項目をもとにシステムが対応してくれるので、利用者が理解している必要はありません。

利用者としては、現在使っている、あるいはこれから導入するシステムがデジタルインボイスに対応していれば良いということになります。

なお、会計パッケージ等を自社専用で開発している企業もありますが、アクセスポイントも含めて自社対応するのは難しいと思われます。アクセスポイントになるには認証が必要で、自社のためだけにそれを行うのは現実的では無いからです。そのような場合は、アクセスポイント、あるいはさらにアクセスポイントと自社システムとの中間的なアプリケーションとの連携機能の開発に留まるでしょう。

いつまでに対応する?

適格請求書への対応は、課税事業者の仕入税額控除のためには2023年10月から義務付けられますので、殆どの企業にとっては必須と言えます。一方、今後も請求書は紙でもPDFでも送ることができ、デジタルインボイスに関しては義務ではないので、対応しなくても良いということになります。

しかし、大手を中心に既に請求書の電子化は進んでいるので、デジタルインボイスも速やかに普及していくのではないかと考えます。

また、電子帳簿保存法の要件を満たすことも、デジタルインボイスであれば前述の通り手動作業が不要になり容易です。

電子帳簿保存法対応の義務化は2024年1月で、2023年10月のインボイス制度開始直後なので、まだどちらの方針も決まっていない企業であれば、このタイミングで2つの制度への対応を同時に検討するのがいいのではないでしょうか。

筆者プロフィール

- ビーブレイクシステムズ

- 営業職。カレーが好きです。得意技は福岡日帰り出張。

最新記事一覧

ERP2023年12月19日ERP×RPA事例:システム連携に伴うExcel加工の自動化

ERP2023年12月19日ERP×RPA事例:システム連携に伴うExcel加工の自動化 コーポレートIT2023年10月2日システム開発業で、請負契約を管理するためのシステムに必要な機能について

コーポレートIT2023年10月2日システム開発業で、請負契約を管理するためのシステムに必要な機能について コーポレートIT2023年9月15日元SES担当者が語る!SES契約管理でシステムに必要な機能は?準委任契約との違いも解説

コーポレートIT2023年9月15日元SES担当者が語る!SES契約管理でシステムに必要な機能は?準委任契約との違いも解説 プロジェクト管理2023年8月16日プロジェクト原価計算のみを行うシステムの選定・導入ポイント

プロジェクト管理2023年8月16日プロジェクト原価計算のみを行うシステムの選定・導入ポイント

業務に役立つホワイトペーパー公開中

Excel管理からの脱却

業務変化に伴うシステムリプレイス

複数事業を抱えるIT企業向けERP導入実践ガイド など

さまざまなテーマのホワイトペーパーを無料でご提供しています。もし気になるテーマがあればお気軽にご覧ください。