2022年1月から電子帳簿保存法の何が変わる?改正のポイント解説【2022年12月最新情報追加】

yamamisa

yamamisa1998年に帳簿書類の管理にかかる負担を軽減するため制定された電子帳簿保存法。

これまで仕事の実情に合わせてたびたび要件が緩和されていますが、経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度税制改正で要件の大幅な見直しがなされました(2022年1月施行予定)。この改正により帳簿書類の電子化のハードルが下がるため、急速に普及することが予想されます。

本記事では、現行の内容と比較しながら、2022年1月施行予定の改正のポイントや改正に伴う注意事項について、解説します。

なお、電子帳簿保存法(以下、電帳法)の歴史については、電子帳簿保存法 2020年10月の改正とその対応についてで詳しく紹介していますので、そちらを参照ください。

目次

電子帳簿保存法の主な改正のポイント

今回の主な5つの改正内容について、現行の内容と比較しながら説明します。

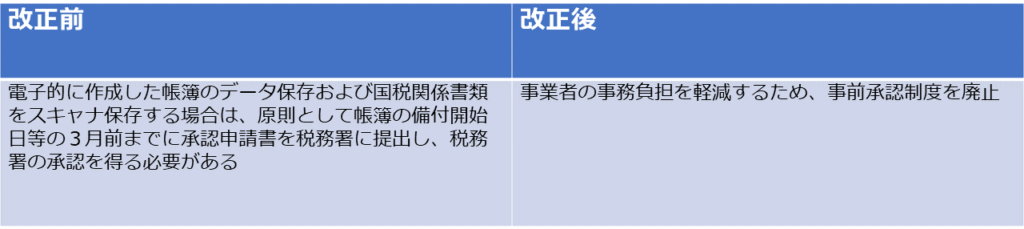

①事前承認制度の廃止

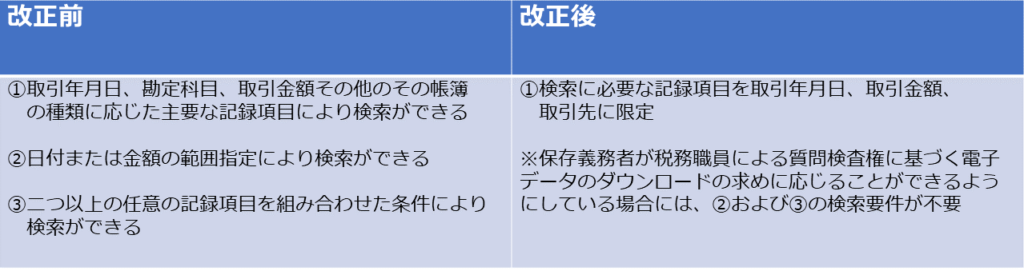

②検索要件の緩和

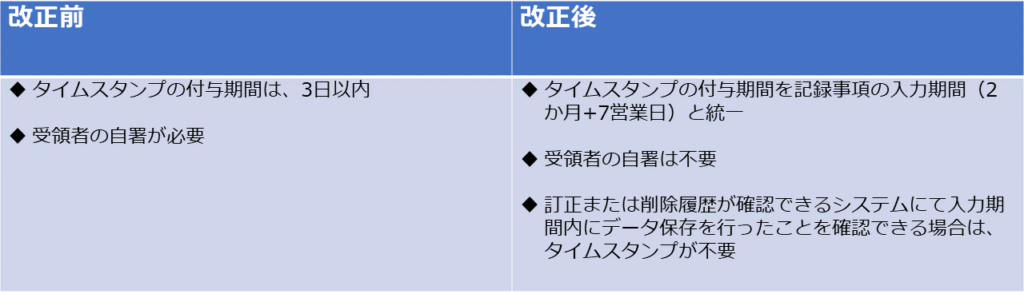

③タイムスタンプの要件緩和

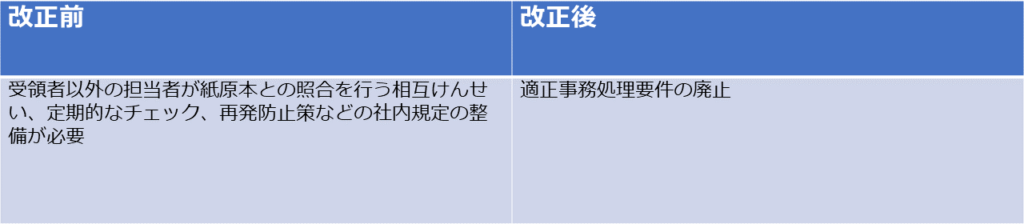

④適正事務処理要件の廃止

⑤優良な電子帳簿に係る優遇措置

参考:

国税庁HP 電子帳簿保存法が改正されました(令和3年5月)

これまで事前申請の手間や保存要件を満たすための環境整備にかかるコストを理由に導入を断念してきた企業などでも書類の電子化が普及し、業務の効率化にも繋がることが期待されます。

改正に伴う注意点とは?

しかし、要件が緩和される一方、適正な保存を担保するための措置として見直しが行われた内容もあります。

1つ目は、「不正に関する罰則規定の強化」です。

スキャナ保存および電子取引された電子データに隠ぺいなどの不正があった場合、その不正に関して生じた申告漏れなどに課される重加算税が10%加重される措置が整備されます。

2つ目は、「電子取引のデータ保存の義務化」です。

これまでは、電子取引にて授受した取引情報を紙に出力し、保存するということが認められていましたが、今回の改正で電子取引の紙保存が廃止となり、電子データでの保存が義務付けられます。

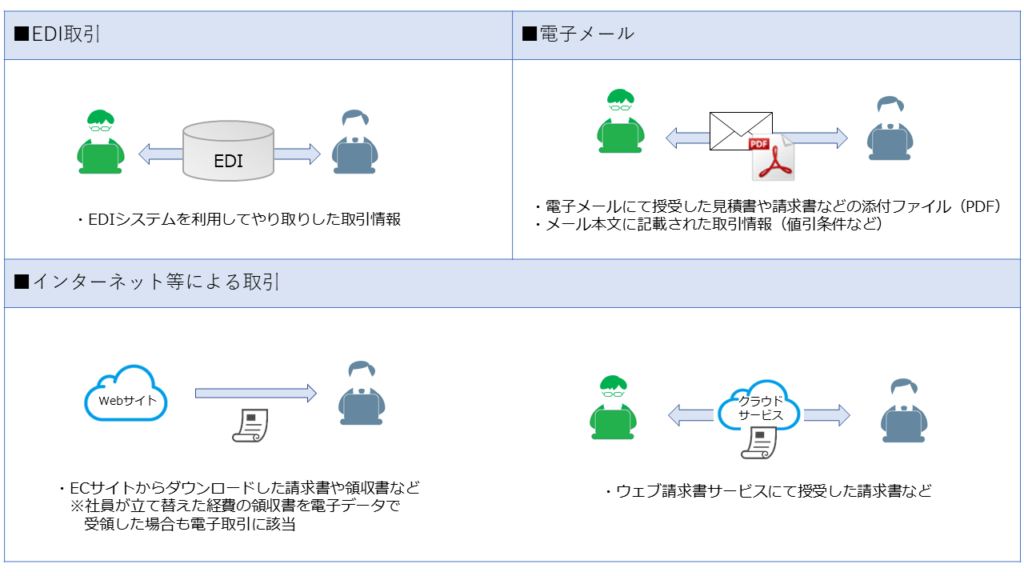

電子取引には、EDI取引、インターネット等による取引、電子メールによる取引などが含まれ、具体的に以下のようなケースが該当します。

〈電子取引に該当する主なケース〉

帳簿の電子保存や国税関係書類のスキャナ保存については、要件を満たせば電子保存を認めるという位置づけですが、電子取引については、データ保存が義務化されるため、保存要件に則った対応を行う必要があります。

電子取引の保存要件と対応例

電子取引のデータ保存については、2022年1月1日以降に取引されたものが対象となります。電子取引については、多くの事業者に関わる事項のため、保存方法の対応例をご紹介します。

(企業の規模や対象となる書類の種類に応じて最適な保存方法は異なりますので、参考情報としてご確認ください)

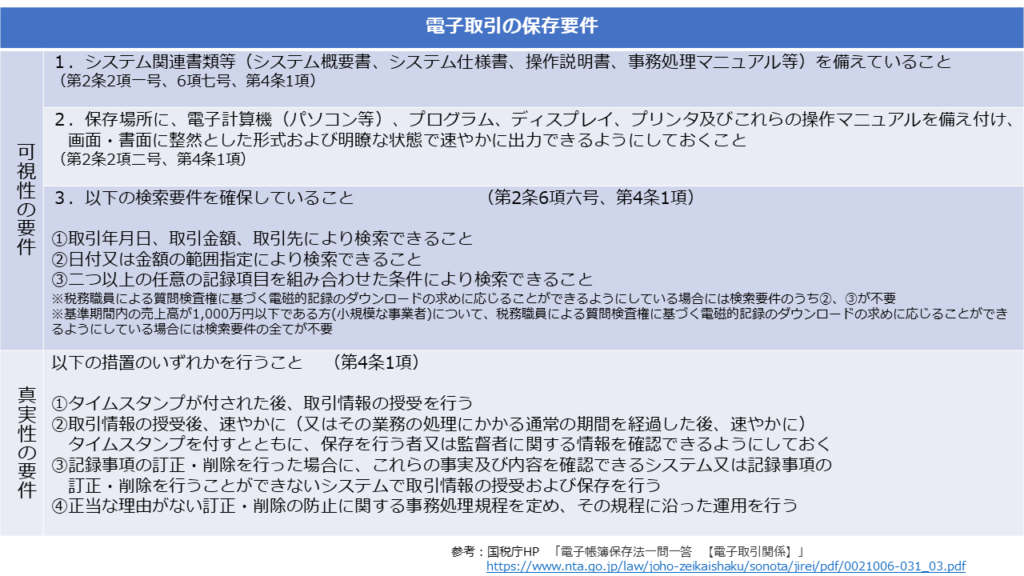

対応例紹介の前に、改めて電子取引の保存要件を振り返ります。電帳法では、電子取引の保存において、可視性の要件と真実性の要件を満たす必要があると規定されています。

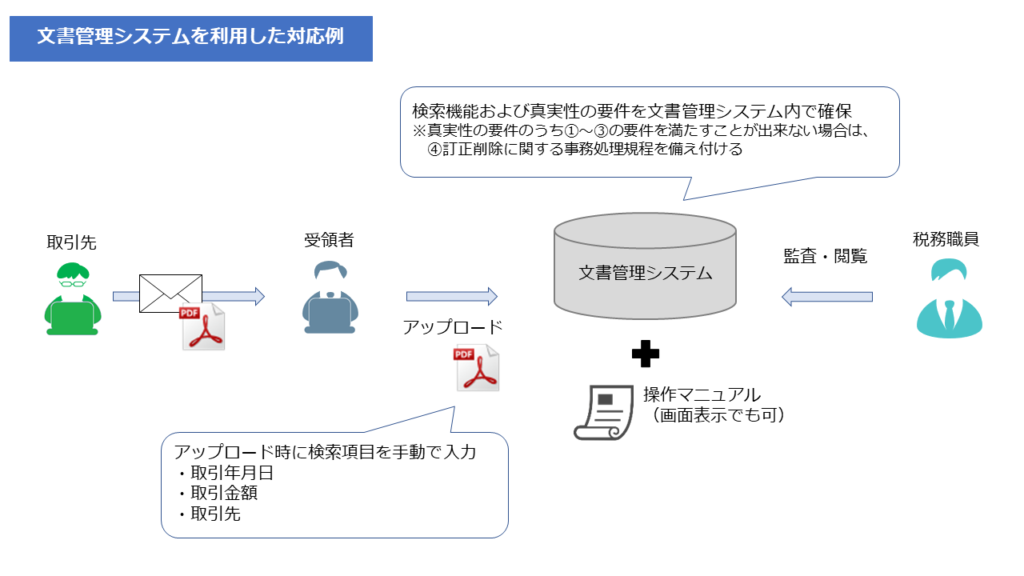

保存方法の1つ目は、電帳法に対応したシステムの導入です。

電帳法に対応した文書管理システムや請求書や発注書などの証憑発行システムは、あらかじめタイムスタンプや検索機能などの要件を満たしているため、スムーズに電帳法に対応することができます。

最近では、電帳法に対応した文書管理システムが多数ありますので、自社に合ったシステムの導入を検討してみてはいかがでしょうか。電帳法に対応したシステムについて、今、注目の文書管理システム、電子帳簿保存法との関係は?:ITツール・サービス徹底比較でも紹介していますので、参考にしてみてください。

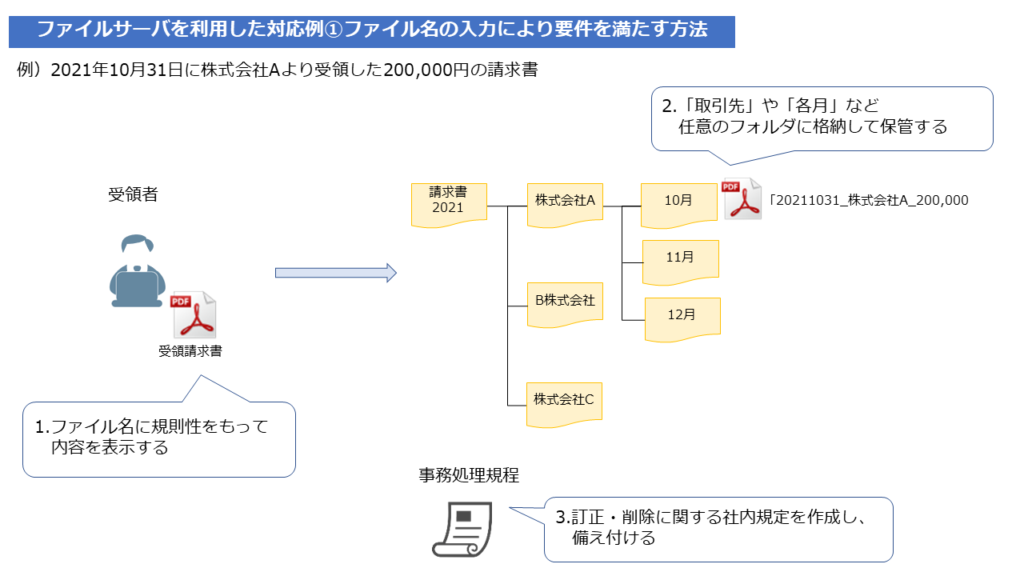

2つ目は、ファイルサーバを利用した保存方法です。

電子帳簿保存法一問一答【電子取引関係】にて以下2パータンの保存方法が紹介されています。

①ファイル名の入力により要件を満たす方法

- PDFのファイル名に、規則性をもって内容を表示する

- 「取引先」や「各月」など任意のフォルダに格納して保管する

- 訂正・削除に関する社内規定を作成し、備え付ける

※税務調査の際に、税務職員からダウンロードの求めがあった場合に、上記データを提出できるようにしておく

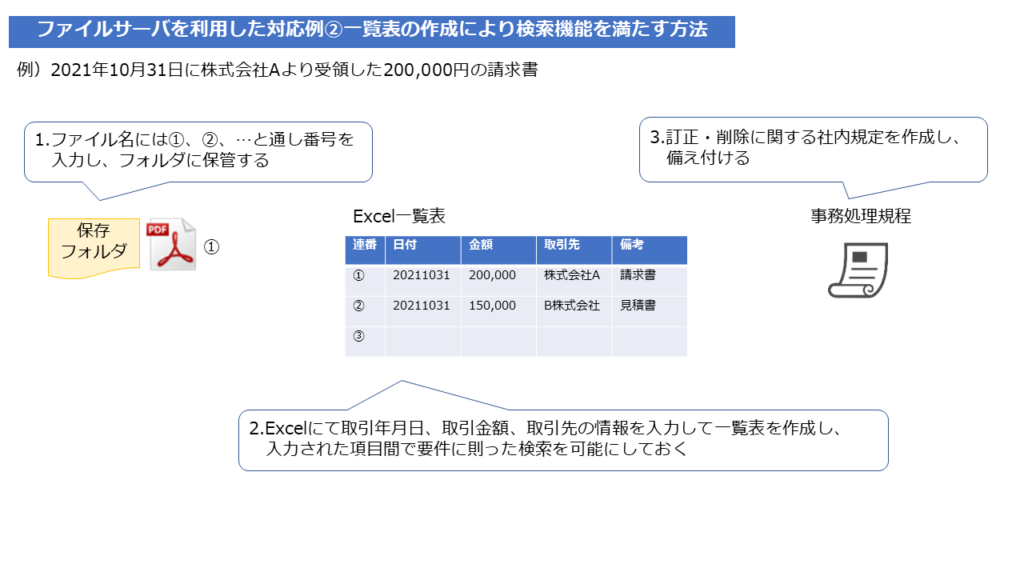

②一覧表の作成により検索機能を満たす方法

- ファイル名には①、②、・・・と通し番号を入力する

- エクセル等の表計算ソフトにより、取引データに係る取引年月日その他の日付、取引金額、取引先の情報を入力して一覧表を作成し、当該エクセル等の機能により、入力された項目間で範囲指定、二以上の任意の記録項目を組み合わせて条件設定をすることを可能にしておく

- 訂正・削除に関する社内規定を作成し、備え付ける

参考:

国税庁 「電子帳簿保存法一問一答 【電子取引関係】(問12、問33)」

また、ファイルサーバを利用した対応例にある事務処理規程については、国税庁のHPにサンプルが掲載されており、そこからダウンロードが可能です。

国税庁 参考資料(各種規程等のサンプル)

システムの導入にはコストがかかるため、ハードルが高いと感じる個人事業者の方もいるかもしれませんが、ファイルサーバを利用する方法であればコストをかけることなく電帳法に対応することができます。

まとめ

改正された電帳法の施行まであと2か月。

新たに罰則も規定されることから、まずは自社で扱っている書類のうち、電帳法の対象となる書類を整理し、対象書類の保存要件をしっかり理解した上で、適切な対応を行うようにしましょう。

自社だけで判断するのは不安という場合には、税務局や国税局に相談しながら進めるのもおすすめです。

今回の法改正では戸惑うことが多いと思いますが、不明点は適宜国税庁のサイトを確認したり、問い合わせをしたりしながら対応を進めていただければと思います。

2021/11/15追記

国税庁より「お問合せの多いご質問(令和3年11月)」が公表され、その中に以下の記述がありました。

補4 一問一答【電子取引関係】問42

【補足説明】

電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。

これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。

取引を正しく記帳・申告し、保存すべき取引内容が記載された書面がありきちんと取引情報が確認できれば、直ちに金銭の支出がなかったと判断されることはないとのことです。

2022/1/17追記

国税庁が公開している「電子帳簿保存法一問一答【電子取引関係】」にて以下の記述が追加されています。

問41-2 当面、電子取引の取引情報に係る電子データ保存への対応が間に合いませんが、どのような対応をすればいいでしょうか。

【回答】

令和4年度税制改正で経過措置として整備された宥恕措置を踏まえ、令和5年 12 月 31 日までに行う電子取引については、保存すべき電子データを書面に出力して保存し、税務調査等の際に提示又は提出ができるようにしておいていただければ差し支えありません。

なお、令和6年1月1日以後に行う電子取引の取引情報については要件に従った電子データの保存が必要ですので、そのために必要な準備をお願いします。問 41-3 電子データを授受した場合であっても、令和5年 12 月 31 日までの間は、やむを得ない事情があれば、出力することにより作成した書面による保存が認められるのでしょうか。

【回答】

令和4年1月 1 日から令和5年 12 月 31 日までの間に電子取引を行う場合には、授受した電子データについて要件に従って保存をすることができないことについて、納税地等の所轄税務署長がやむを得ない事情があると認め、かつ、保存義務者が税務調査等の際に、税務職員からの求めに応じ、その電子データを整然とした形式及び明瞭な状態で出力した書面の提示又は提出をすることができる場合には、その保存要件にかかわらず電子データの保存が可能となり、また、その電子データの保存に代えてその電子データを出力することにより作成した書面による保存をすることも認められます。

なお、上記の取扱いを受けるに当たり税務署への事前申請等の手続は必要ありません。

電子取引は2年間の猶予期間が設けられました(事前申請不要)が、猶予期間後は義務化されます。2022年1月に間に合わなかった企業も、2年間のうちに準備をきちんと行う必要があります。

2022/7/7追記

国税庁が公開している「電子帳簿保存法一問一答【電子取引関係】」にて2022年6月に内容が追加されています。そのなかから「問合せの多い内容」をいくつかピックアップしてご紹介します。

問 13 電子取引で受け取った取引情報について、同じ内容のものを書面でも受領した場合、書面を正本として取り扱うことを取り決めているときでも、電子データも保存する必要がありますか。

【回答】

電子データと書面の内容が同一であり、書面を正本として取り扱うことを自社内等で取り決めている場合には、当該書面の保存のみで足ります。ただし、書面で受領した取引情報を補完するような取引情報が電子データに含まれているなどその内容が同一でない場合には、書面及び電子データの両方を保存する必要があります。

問37 エクセルやワードのファイル形式で受領したデータをPDFファイルに変換して保存することや、パスワードが付与されているデータについて、パスワードを解除してから保存することは、認められますか。

【回答】

取引内容が変更されるおそれがなく合理的な方法により編集して保存されているものとして認められると考えられます。

問 38 電子メール等で受領した領収書データ等を、訂正・削除の記録が残るシステムで保存している場合には、改ざん防止のための措置を講じていることとなりますか。

【回答】

訂正・削除の記録が残るなどの一定のシステムを使用することによって改ざん防止のための措置を講じていることとするためには、保存だけではなく、データの授受も当該システム内で行う必要がありますので、改ざん防止のための措置を講じていることとはなりません。

別途、不当な訂正・削除を防止するための事務処理規程を制定して遵守するなどの方法によって改ざん防止のための措置を講じることが必要です。

この上記以外でもEDI取引に関する内容や検索機能に関する内容など、多くの方が疑問に感じる内容がいろいろと追加されています。

なお国税庁の 電子帳簿保存法一問一答のウェブページには、電子取引に関することだけでなく電子帳簿・電子書類関係やスキャナ保存関係する内容の一問一答も用意されていますので、ぜひ国税庁の 電子帳簿保存法一問一答 をチェックしてみてください。

2022/12/19追記

2022年12月16日に取りまとめられた「令和5年度与党税制改正大綱」にて電子帳簿等保存制度に対し、いくつか見直しが行われました。

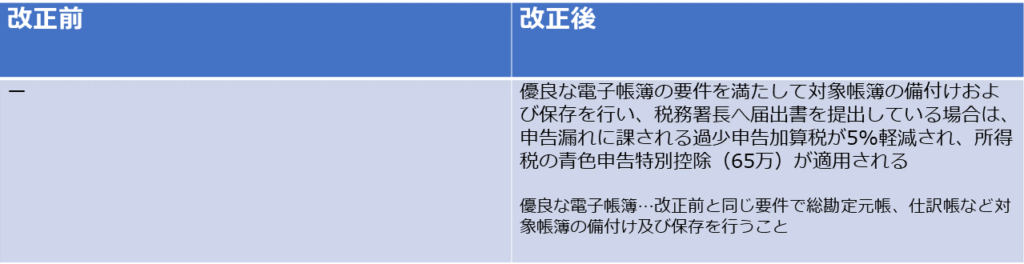

国税関係帳簿書類の電磁的記録等による保存制度について

一定の国税関係帳簿に係る電磁的記録の保存等が、国税の納税義務の適正な履行に資するものとして一定の要件等を満たしている場合におけるその国税関係帳簿(以下「優良な電子帳簿」という。)に係る過少申告加算税の軽減措置の対象となる申告所得税及び法人税に係る優良な電子帳簿の範囲を次のとおりとする。

① 仕訳帳

② 総勘定元帳

③ 次に掲げる事項(申告所得税に係る優良な電子帳簿にあっては、ニに掲げる事項を除く。)の記載に係る上記①及び②以外の帳簿イ 手形(融通手形を除く。)上の債権債務に関する事項

ロ 売掛金(未収加工料その他売掛金と同様の性質を有するものを含む。)その他債権に関する事項(当座預金の預入れ及び引出しに関する事項を除く。)

ハ 買掛金(未払加工料その他買掛金と同様の性質を有するものを含む。)その他債務に関する事項

ニ 有価証券(商品であるものを除く。)に関する事項

ホ 減価償却資産に関する事項

ヘ 繰延資産に関する事項

ト 売上げ(加工その他の役務の給付その他売上げと同様の性質を有するもの等を含む。その他収入に関する事項

チ 仕入れその他経費又は費用(法人税に係る優良な電子帳簿にあっては、賃金、給料手当、法定福利費及び厚生費を除く。)に関する事項(注)上記の改正は、令和6年1月1日以後に法定申告期限等が到来する国税について適用する。

電子取引の取引情報に係る電磁的記録の保存制度について

① 電子取引の取引情報に係る電磁的記録の保存要件について、次の措置を講ずる。

イ 保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には検索要件の全てを不要とする措置について、対象者を次のとおりとする。

(イ)その判定期間における売上高が 5,000 万円以下(現行:1,000 万円以下)である保存義務者

(ロ)その電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。) の提示又は提出の求めに応じることができるようにしている保存義務者ロ 電磁的記録の保存を行う者等に関する情報の確認要件を廃止する。

② 電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由がある保存義務者に対する猶予措置として、申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録のダウンロードの求め及び当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする。

③ 電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置は、適用期限の到来をもって廃止する。

(注)上記の改正は、令和6年1月1日以後に行う電子取引の取引情報に係る電磁的記録について適用する。

1年前に、電子取引のデータ保存について2年間の猶予期間が設けられましたが、今回の見直しで期限が撤廃されることになりました。税務調査の際に、ダウンロードデータもしくは出力書面を提示できるよう保存しておくことで、実質的に電子取引の保存要件への対応は不要となります。

本記事でご紹介した内容の他に自民党のHPでは、スキャナ保存制度の見直しについても掲載されていますので、ご確認ください。

参考:令和5年度与党税制改正大綱( https://storage.jimin.jp/pdf/news/information/204848_1.pdf )

参考:

国税庁 電子帳簿保存法が改正されました(令和3年5月)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

財務省 「令和3年度税制改正」(令和3年3月発行) 6 納税環境整備

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei21_pdf/zeisei21_05.pdf

国税庁 電子帳簿保存法Q&A(一問一答)~令和4年1月1日以後に保存等を開始する方~ 電子帳簿保存法一問一答【電子取引関係】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

国税庁 参考資料(各種規程等のサンプル)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

2021/11/15追記:

国税庁 お問合せの多いご質問(令和3年11月)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021010-200.pdf

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2021年11月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

筆者プロフィール

- ビーブレイクシステムズ

- 好きなものをゆるく幅広く追いかけるミーハー人間。月1で旅行にいくのが老後の夢。

抹茶とチーズとお酒があればご機嫌です。

最新記事一覧

コーポレートIT2023年6月21日【IT導入補助金2023】概要と申請ポイントを解説!

コーポレートIT2023年6月21日【IT導入補助金2023】概要と申請ポイントを解説! コーポレートIT2023年6月12日企業に関連する重要な法改正をチェック【2023年4月以降】

コーポレートIT2023年6月12日企業に関連する重要な法改正をチェック【2023年4月以降】 勤怠管理2023年3月16日中小企業も対象に?割増賃金率の引き上げと対応ポイント

勤怠管理2023年3月16日中小企業も対象に?割増賃金率の引き上げと対応ポイント インボイス制度2022年10月11日インボイス制度開始まであと1年!インボイス制度と電子帳簿保存法への対応状況の実態は

インボイス制度2022年10月11日インボイス制度開始まであと1年!インボイス制度と電子帳簿保存法への対応状況の実態は

クラウドサービスをコネクトしてITをフル活用

ERP、RPA、シングルサインオン、電子請求書、Web会議システムなど様々なクラウドサービスを上手にコネクトして仕事にお役立てください。