電子帳簿保存法 2020年10月の改正とその対応について

Kose

Kose目次

電子帳簿保存法とは

「電子帳簿保存法」とは、国税関係帳簿書類の電磁的記録等による保存を容認するために定められた法律です。

企業は、帳簿を備え付けてその取引を記録するとともに、その帳簿および取引等に関して作成又は受領した書類を、7年間保存しなければならないとされています。

帳簿書類の管理には、保存スペースの確保や管理者の徹底など、7年分ともなると膨大な金銭的コスト・人的コストが必要になります。

このような負担を軽減する目的で定められた「電子帳簿保存法」ですが、制定当初は適用要件が厳しく、本来の目的とは裏腹に電子化を妨げる要因となっていました。

電子帳簿保存法の歴史

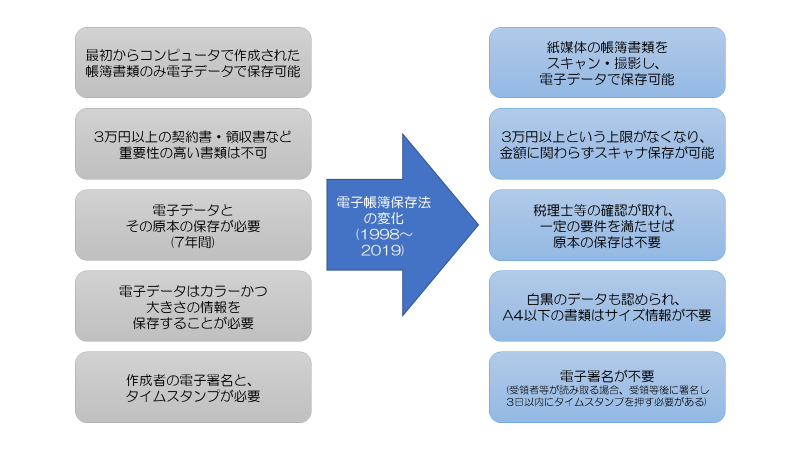

上記のような問題を踏まえ、電子帳簿保存法には要件を緩和する改正が行われてきました。

■1998年

・新しい時代の流れに対応し、納税者の帳簿書類の保存の負担軽減を図るために、記録段階からコンピュータ処理によっている帳簿書類については、電子データ等により保存することを認めることが必要である。

・その際には、コンピュータ処理は、痕跡を残さず記録の遡及訂正をすることが容易である、肉眼でみるためには出力装置が必要であるなどの特性を有することから、適正公平な課税の確保に必要な条件整備を行うことが不可欠である。

・電子データ等による保存を容認するための環境整備として、EDI取引(取引情報のやり取りを電子データの交換により行う取引)に係る電子データの保存を義務づけることが望ましい。

〈政府税制調査会の「平成10年度の税制改正に関する答申(平成9年12月16日)」〉

参考:国税庁 電子帳簿保存法関係 制度創設等の背景

これら基本的な考え方のもと、電磁的記録等による保存を認めるための「電子帳簿保存法」が制定されました。

■2005年

2005年にe-文書法が施行されたことに伴い、原則的に全ての書類を対象に、スキャナによる電磁的記録の保存が認められました。

参考:国税庁 電子帳簿保存法が改正されました(平成17年)

しかし、3万円以上の契約書・領収書など重要性の高い書類が認められない点や、電子署名・カラースキャンが必要である点など適用要件が厳しく、スキャナ保存の導入はほとんど進みませんでした。

■2015年

スキャナ保存に関する規制緩和のため、3万円以上という上限金額や、手続きの際に面倒であった電子署名が廃止されました。重要度の低い書類については、グレースケールでの読み取りが可能となり、書類の大きさに関する情報が不要となりました。

また、これらの廃止に伴い「適正事務処理要件」を満たすことが要件として加えられました。

「適正事務処理要件」とは、①相互けんせい、②定期的なチェック、③再発防止策といった内容であり、これらを満たすためには内部統制が適切に行われている必要があります。

参考:国税庁 電子帳簿保存法におけるスキャナ保存の要件が改正されました(平成27年)

■2016年

2016年の税制改正により、スキャナ保存の一部の要件が改正されました。改正事項は次のようになっています。

- 読み取りを行う装置に係る要件の緩和

- 受領者等が読み取りを行う場合の手続の整備

- 相互けんせい要件に係る小規模企業者の特例

この改正により、「原稿台と一体型」に限るという要件が廃止され、スマートフォン等による社外での国税関係書類の読み取りが可能になりました。

また、領収書や請求書等については、受領者や作成者が読み取る場合、受領後にその者が署名し、3日以内にタイムスタンプを付与することが要件とされました。

参考:国税庁 電子帳簿保存法におけるスキャナ保存の要件が改正されました(平成28年)

■2019年

2019年の税制改正では、電子帳簿保存法に関して次のように改正されました。

- 新たな個人事業主が業務を開始した日から2月を経過する日まで、承認申請書の提出を行うことが可能に(現行、電子帳簿保存及びスキャナ保存の承認を受けようとする保存義務者は、原則として帳簿の備付開始日等の3月前までに承認申請書を提出しなければならないこととされている。)

- スキャナ保存の承認を受けている保存義務者は、適用届出書を提出し要件を満たせば、過去の重要書類をスキャナ保存することが可能に

参考:国税庁 令和元年度税制改正による電子帳簿等保存制度の見直しの概要について

電子帳簿保存法が制定されてから2019年に至るまでの重要な改正事項を下図にまとめました。

2020年改正の内容

これまで、「電子帳簿保存法」には業務の実態を踏まえた様々な改正が行われてきました。

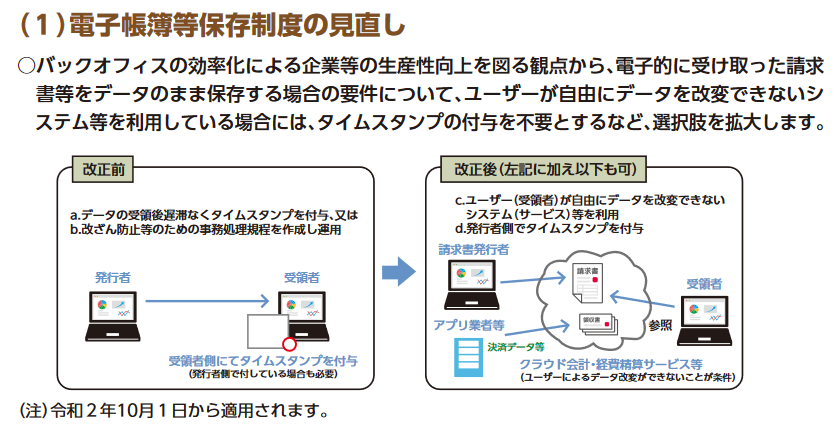

2020年10月より施行される「電子帳簿保存法」では、電磁的記録の保存に関し、次の2つの方法が認められます。

- 発行者のタイムスタンプが付された電磁的記録を受領した場合に、その電磁的記録を保存する方法

- 電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)において、その電磁的記録の授受及び保存を行う方法

(財務省 令和2年度税制改正 より抜粋)

改正前では、請求書等の発行者が付与している場合においても、受領者によるタイムスタンプの付与が必要でした。改正後は、発行者がタイムスタンプを付与していれば受領者によるタイムスタンプの付与は不要になり、より効率的な運用が可能となります。

また、ユーザーが自由にデータを改変できないシステム(クラウド会計・経費精算サービス等)を利用した保存方法が認められたため、データによってはスキャン作業が不要になります。

2020年電子帳簿保存法への対応

このような保存制度の見直しに伴い、企業においてもシステムの見直しが重要となります。

国税庁は、ソフトウェアを利用した電子帳簿保存法関係申請書等の様式について、以下のように定めています。

公益社団法人日本文書情報マネジメント協会(JIIMA)の認証を受けているソフトウェアを利用する保存義務者が、国税関係帳簿について、法第4条第1項の承認を受けようとする場合に、法第6条第1項の規定に基づき所轄税務署長等に提出する申請書の様式は、第2号様式「国税関係帳簿の電磁的記録による保存等の承認申請書(市販のソフトウェアのうちJIIMAの認証を受けているもの)」とする

公益社団法人日本文書情報マネジメント協会(JIIMA)の認証を受けているソフトウェアを利用する保存義務者が国税関係書類について、法第4条第3項の承認を受けようとする場合に、法第6条第2項の規定に基づき所轄税務署長等に提出する申請書の様式は、第7号様式「国税関係書類の電磁的記録によるスキャナ保存の承認申請書(市販のソフトウェアのうちJIIMAの認証を受けているもの)」とする

(国税庁 電子帳簿保存法関係申請書等の様式の制定について より抜粋)

「JIIMAの認証を受けているもの」とは、JIIMAが国税関係帳簿の作成・保存を行う市販ソフトウェアが電子帳簿保存法の要件を満たしているかをチェックし、法的要件を満足していると判断したものです。

電子帳簿保存法への対応のため、システムの導入等を検討する場合には、JIIMA認証を受けているかどうか確認することが望ましいでしょう。

まとめ

電子帳簿保存法は、情報化・ペーパーレス化に伴い、これまで多くの改正が行われてきました。2020年の改正についても、クラウドシステム等の利用が普及している時代の流れに沿った改正だといえます。

書類の管理等は非常にコストのかかる作業のため、電子帳簿保存法に対応することは業務効率の向上につながるメリットになります。

電子帳簿保存法についてしっかりと理解した上で、今一度社内の書類管理を見直してみてはいかがでしょうか。

筆者プロフィール

- ビーブレイクシステムズ

- 休日はペットを愛でながらお酒を飲んでいます。

最新記事一覧

業務に役立つホワイトペーパー公開中

Excel管理からの脱却

業務変化に伴うシステムリプレイス

複数事業を抱えるIT企業向けERP導入実践ガイド など

さまざまなテーマのホワイトペーパーを無料でご提供しています。もし気になるテーマがあればお気軽にご覧ください。