書類を正しく保存するために システムと電子帳簿保存法

Kose

Kose昨今のコロナ禍ではテレワークや在宅勤務など、「出社」せずに「出勤」するという働き方が主流になりつつあります。労働者にとっては通勤の手間が省けることで時間に余裕ができることや、自分にとって集中しやすい環境で作業を行うことができるなどのメリットがあります。また、企業にとっては設備費や交通費などのコスト削減にもつながるといったメリットがありますが、企業がテレワークを導入するにはいくつか課題も存在します。具体的には、社員同士のコミュニケーションの取りづらさや進捗状況が見えづらい点、社内にある文書を閲覧・確認するために出社しなければならない点、自宅のネットワーク環境が必要となる点などが課題として挙げられます。

そういった課題を解決する方法の1つとして今回ご紹介するのが「ペーパーレス化」ともいわれる、紙文書の電子化です。

目次

電子帳簿保存法

紙文書の中でも国税関係帳簿(仕訳帳や総勘定元帳など)および、国税関係書類(貸借対照表や損益計算書など)を電子保存するためには、電子帳簿保存法(以下、電帳法)の要件を充足しているシステムを利用する必要があります。

電帳法とは、それまで基本的に紙文書で印刷や保存がされていた国税関係の帳簿や書類を電子化することにより、書類管理のコスト削減などを目的として定められた法律です。

電帳法については別の記事でも紹介していますので、詳しくは 電子帳簿保存法 2020年10月の改正とその対応について をご参照ください。

帳簿書類の電子保存要件

電帳法では、国税関係帳簿を電子保存するにあたって5つの要件が規定されており、国税関係書類を電子保存するにあたっては①②を除いた3つの要件に従う必要があります。

①訂正・削除履歴の確保

②相互関連性の確保

③関係書類等の備付け

④見読可能性の確保

⑤検索機能の確保

電子データの保存要件に対応するために

①訂正・削除履歴の確保

ここでは、電子データを保存するシステムが次の2つの要件を満たしているものであることを要件としています。

1つめは、帳簿の記録事項について訂正や削除を行った場合、その事実や内容の確認が行えること。つまり、システム上で保存している帳簿に変更を加えた際に、その履歴が分かる機能や変更点の確認が行える機能が必要となります。こちらは、変更後の帳簿を全く新しいものとして保存し、変更前の帳簿と比較することが可能であれば、要件を満たしていることになります。

2つめは、帳簿の記録事項の入力をその業務の処理に係る通常の期間を経過した後に行った場合には、その事実の確認が行えること。つまり、後で内容の不備に気づき帳簿に変更を加える場合などに、その変更が通常の期間外に行われたものであることの確認が行える機能が必要となります。こちらについては、保存の際に日付等の情報が同時に記録されれば、要件を満たしていることになります。

②相互関連性の確保

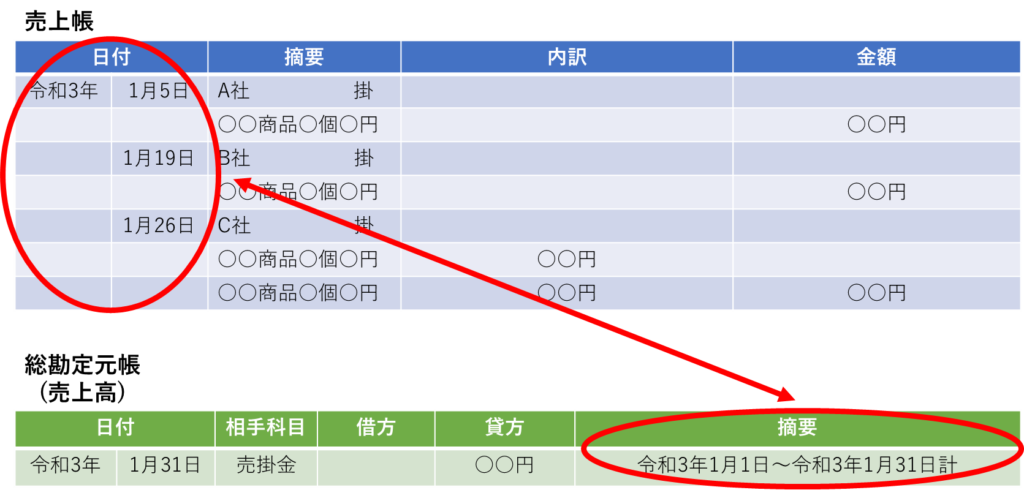

ここでは、帳簿のデータおよび、その帳簿に関する他の帳簿との間で、お互いにその関連性の確認が行えるようにすることが要件として規定されています。例えば、売上帳と総勘定元帳の関連性を確認する場合、売上帳には売上を日付ごとに記載し、総勘定元帳には売上の集計期間を記載することで、下図のように集計期間による関連性を確認することができます。

このように、集計期間などの記載項目において、帳簿間に関連性を持たせて保存することで要件が満たされることとなります。

③関係書類等の備付け

ここでは、帳簿の保存等にあわせ、システム関係書類などの備付けを行うことが要件として規定されています。システム関係書類とは、システム概要などが記載されているものや、システムの仕様書、操作説明書、事務処理のためのマニュアルなどとされ、これらが帳簿や書類を保存する場所に備え付けられている必要があります。こちらについては、システム上で正しくシステム関係書類が管理されていれば要件上問題ありません。

④見読可能性の確保

ここでは、帳簿の保存を行うシステムなどに、コンピュータやプログラム、ディスプレイおよびプリンタの説明書などを、ディスプレイの画面および書面に出力できるよう備え付けしておくことが規定されています。こちらについても、プログラムやデータを必要に応じて見続可能な状態にし、出力することが可能であれば要件を満たすこととなります。

⑤検索機能の確保

ここでは、帳簿書類に関するデータをシステム上で検索するにあたり、次のような条件が規定されています。

(イ)取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること

(ロ)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

(ハ)二つ以上の任意の記録項目を組み合わせて条件を設定することができること

(引用:国税庁HP「電子帳簿保存法上の電子データの保存要件」https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/05.htm )

つまり、帳簿書類の検索に際し、主要な記録項目による条件設定だけではなく、〇月〇日~〇月〇日のデータ、〇円~〇円のデータというような範囲の設定が行える機能や、取引先と金額、日付と科目といったような複数項目での条件設定が行える機能があれば、要件を満たしていることになります。

電子帳簿保存法における取引先関係書類の取り扱い

ここまで、国税関係帳簿および国税関係書類に関する電子データの保存要件について記載してきました。以下では、取引先関係書類(見積書、請求書、契約書など)に関する取り扱いについて説明します。

電帳法においては、紙文書で取引先に請求書などを発行する場合、スキャナ保存をし、タイムスタンプ等を押す対応が必要となります。一方で、取引先に電子媒体で請求書を送付する場合にはスキャナ保存する必要はありませんが、可視性を確保するために検索などが容易に行える必要があります。

では、業務上

⑴請求書などを印刷して取引先に郵送する

⑵請求書などをPDF化して取引先に送付する

これらが混在する場合、どのように対応すれば問題ないでしょうか。

取引先関係書類において、紙文書と電子文書が混在することは原則として認められていません。ですが、取引先ごとで⑴⑵を明確に分けていれば電帳法上問題はありません。

つまり、A社との取引は継続的に紙文書で行っており、B社との取引は継続的に電子文書で行っている、という対応を取っていればよく、C社との取引に紙文書と電子文書の両方を使用しているという状況は認められていない、ということになります。

電子帳簿保存法における取引関係データの取り扱い

電帳法では正当な理由がない場合、取引関係データの訂正および削除は原則として認められていません。訂正および削除などの変更を行う場合には、取引関係データの訂正および削除に関する事務処理規定を企業ごとに定め、運用する必要があります。

「国税庁 電子帳簿保存法一問一答【電子取引関係】」にこの事務処理既定のサンプルがありますが、その主な内容としては、保存の対象となる取引関係データや、そのデータの管理および処理責任者、そして訂正および削除を行う場合の手順などが記載されています。

手順としては、申請日や件名、訂正および削除の内容などを記した申請書類を管理責任者に提出し、その内容を管理責任者が承認の上、処理責任者に訂正および削除の指示を行って処理されるというような流れになっています。

企業は、事業に応じた取引の範囲や対象となるデータやその責任者を定め、しっかりとした手順で訂正および削除の処理が行われるよう、取引関係データの取扱いに関する規定を社内で担保する必要があります。

まとめ

今後も、電帳法の改正などにより電子化のさらなる普及が予想されます。

まずは電帳法について正しく理解し、その上で自社の帳簿書類が正しく管理されているか、システムが要件を充足しているか確認することが重要です。

自社のシステムが要件を満たしているか、正しく帳簿書類を保存できているか不安だと感じる方は、最寄りの税務署や国税局に問い合わせてみることも良いかもしれません。

参考:

■国税庁 電子帳簿保存法上の電子データの保存要件

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/05.htm

■国税庁 電子帳簿保存法一問一答【電子取引関係】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/07denshi/02.htm#a019

■中央経済社「税務弘報」99年1月号 ”特集 電子帳簿の活用と税務調査への対応”

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2021年2月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

筆者プロフィール

- ビーブレイクシステムズ

- 休日はペットを愛でながらお酒を飲んでいます。

最新記事一覧

業務に役立つホワイトペーパー公開中

Excel管理からの脱却

業務変化に伴うシステムリプレイス

複数事業を抱えるIT企業向けERP導入実践ガイド など

さまざまなテーマのホワイトペーパーを無料でご提供しています。もし気になるテーマがあればお気軽にご覧ください。