令和5年度税制改正の大綱「電子帳簿等保存制度の見直し」について

H.S

H.S本記事では、先ごろ発表された令和5年度の税制改正のうち、電子帳簿保存法制度の見直しについて解説します。

改正点は大きく分けて3つあります。

1.電子取引に関する書類の保存要件

2.スキャナ保存要件

3.優良な電子帳簿の範囲

以下、それぞれについて簡単に解説します。

なお令和5年度税制改正にて発表された「適格請求書等保存方式に係る見直し」に関しては、令和5年度税制改正の大綱「適格請求書等保存方式に係る見直し」について にて紹介してますのでこちらもぜひご覧ください。

目次

(1)電子取引に関する書類の保存要件

電子取引に関する書類というのは、電子で発行された請求書や注文書等の書類ですが、電帳法改正により、電子取引に関する書類は印刷して保存することは認められず、すべて電子のまま保存し検索できるようにしなければならないと定められました。

しかし、この要件を満たすのはシステムや社内運用の整備が大変で、時間が足りないということで、実施直前に電子保存の義務化に2年の猶予期間が設けられ、電子取引に関する書類を紙で印刷して保存することが許容されました。

令和5年度では、その猶予期間ではまだ足りないということで、猶予が延長される事となりました。

ただ、内容に変更もあります。

・紙出力だけではなく、電子でも保存しなければいけない。一方、電子保存の検索要件は緩和

電子で授受した書類を、電子で保存しておくだけであれば、業務上それほどの苦労はありませんが、検索要件を整えることは大変です。検索するためには、電子データから金額や日付などを抽出しなくてはいけませんが、OCRシステムの整備や、そこで捌ききれない部分を手動で登録する必要もあります。

・電子のみの保存ができない『相応の理由』があること

現状でも、「やむを得ない事情」がある場合に、紙出力での保存が認められています。

「やむを得ない事情」と「相応の理由」がどう違うのかは現状わかっていませんが、猶予の延期と言っても猶予される要件は現在の措置より厳しくなっているので「やむを得ない事情」よりも厳格な運用になるのではないかと推察します。

なお、令和5年度(2024年1月~)からの猶予がどこまでの期間なのかは、現在わかっていません。

以下、改正点の図解です。

(2)スキャナ保存要件

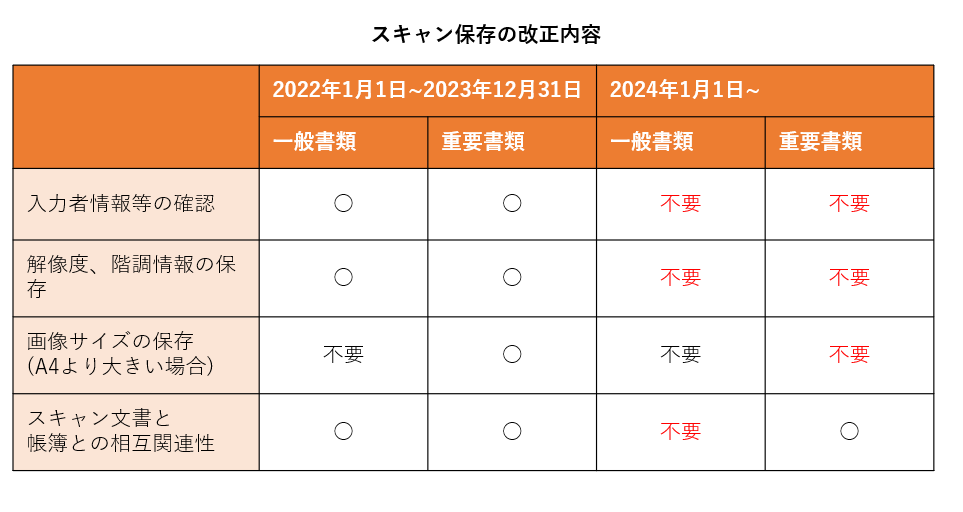

現在の電子帳簿保存法では、紙の書類をスキャナで読み取り、電子データを保存することで紙は破棄することができます。

令和5年度の改正では、スキャナ保存のルールが変更になります。

・スキャンに関する要件の緩和

スキャナ保存には、画像の解像度(dpi)や画像サイズ及び階調の情報を保存しておく必要がありましたが、こちらが撤廃されます。これにより、スキャナに求められるスペックが低くなったので、導入のしきいが下がります。スキャン自体の品質要件が下がっているわけではありませんが、スキャン機器の品質は向上しているため、相当古いものでなければ、読み取り品質は問題ないでしょう。

・入力者情報の確認要件の廃止

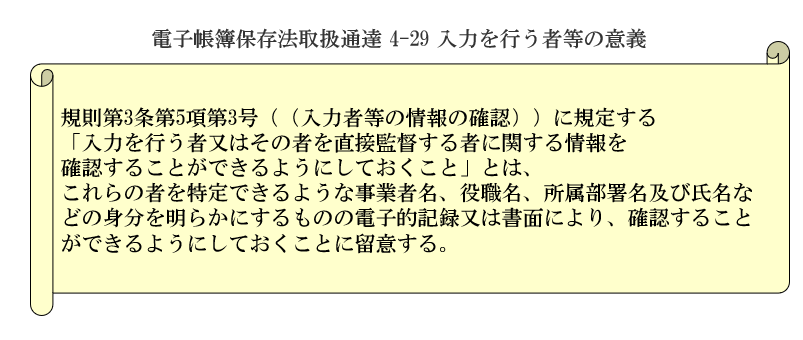

この要件は、条文によると以下のとおりです。

つまり、入力者及びその作業の監督者が誰であるか記録して、確認できるようにしなくてはいけないという事になりますが、こちらの要件が撤廃されます。しかしながら法律で定められていなくとも、少なくとも入力者は内部統制上、組織として確認できるようにしておく必要があると思います。

・一般書類に関しては、スキャン文書と帳簿との相互関連性の保持が必要でなくなった

スキャン対象の文書は、重要書類と一般書類に分けられます。

重要書類とは、取引や金銭移動に直結するもので、請求書、領収書、納品書等です。ERPシステムに当てはめれば、仕訳の根拠になる書類、と言ってもいいでしょうか。一般書類とは、それ以外の、見積や注文書等、それ自体ではPL/BSに影響を及ぼさない類いの書類です。

相互関連性とは、スキャン文書と帳簿(伝票番号)等が何らかのキーで結びつけてあり、相互に辿れるにようになっている、ということですが、これまではすべての書類で必要だった相互関連性が、重要書類に限定されました。

これは、前述の通り例えば見積書は発行時点では会計帳簿に直接関係ないので、運用を考えれば当然ともいえます。関連性を持たせづらい書類に関し、関連性を持たせなくて良いということで、ペーパーレス化促進を後押しする改正と感じます。

以下、スキャン保存に関する改正点の図解です。

(3)優良な電子帳簿の範囲

電子帳簿保存法においては、国税関係帳簿を電子帳簿として保存する場合、その保存の方式・内容によって「優良な電子帳簿」と「その他の電子帳簿」の2種類に分けられます。

特定の帳簿を、「優良な電子帳簿」として保存していれば、申告漏れの際に追徴される過少申告加算税が10%→5%に減免されます。

「優良な電子帳簿」とは

・仕訳の履歴を保持している

・異なる帳簿の間で、相互関連性が保持されている

・仕訳を各種条件で検索できる

といった条件を満たしている帳簿ですが、改正前つまり現時点では、”青色申告者が保存すべき全ての帳簿(買掛帳や売掛帳等を含む)”が優良電子帳簿である必要がありました。

しかし、令和5年度の税制改正により、優良電子帳簿でなければならない範囲が以下の主要な帳簿のみに限定されることになりました。

以下、令和5年度税制改正の大綱より引用します。

![]()

![]()

帳簿が限定されたので、一般的な会計システムのアップデート等を行えば対応は容易になると思われます。

猶予はされたが…

令和5年度の改正では、新たに2024年からの追加猶予が発表されたということが、まだ完全に電子帳簿保存法に対応していない企業にとって一番重要なことかと思います。

また、2024年からいつまでが猶予とは決まっておらず、この対応が恒久的に続くのではという見方もあります。

しかし、猶予と言っても紙出力だけの保存ができなくなるなど、ペーパーレスという本来の方向には義務化が進行しています。猶予ができたから直前まで棚上げする、というのではなく、余裕を持って対応策を検討する事を推奨します。

<引用・参考>

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2023年1月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

筆者プロフィール

- ビーブレイクシステムズ

- 営業職。カレーが好きです。得意技は福岡日帰り出張。

最新記事一覧

ERP2023年12月19日ERP×RPA事例:システム連携に伴うExcel加工の自動化

ERP2023年12月19日ERP×RPA事例:システム連携に伴うExcel加工の自動化 コーポレートIT2023年10月2日システム開発業で、請負契約を管理するためのシステムに必要な機能について

コーポレートIT2023年10月2日システム開発業で、請負契約を管理するためのシステムに必要な機能について コーポレートIT2023年9月15日元SES担当者が語る!SES契約管理でシステムに必要な機能は?準委任契約との違いも解説

コーポレートIT2023年9月15日元SES担当者が語る!SES契約管理でシステムに必要な機能は?準委任契約との違いも解説 プロジェクト管理2023年8月16日プロジェクト原価計算のみを行うシステムの選定・導入ポイント

プロジェクト管理2023年8月16日プロジェクト原価計算のみを行うシステムの選定・導入ポイント

業務に役立つホワイトペーパー公開中

Excel管理からの脱却

業務変化に伴うシステムリプレイス

複数事業を抱えるIT企業向けERP導入実践ガイド など

さまざまなテーマのホワイトペーパーを無料でご提供しています。もし気になるテーマがあればお気軽にご覧ください。