令和5年度税制改正の大綱「適格請求書等保存方式に係る見直し」について

fmhy

fmhy令和4年12月23日に「令和5年度税制改正の大綱」が閣議決定されました。

今回はその令和5年度税制改正の大綱より「四 消費課税」の「1 適格請求書等保存方式に係る見直し」についてまとめてみたいと思います。

なお令和5年度税制改正にて発表された「電子帳簿等保存制度の見直し」に関しては、令和5年度税制改正の大綱「電子帳簿等保存制度の見直し」について にて紹介してますのでこちらもぜひご覧ください。

目次

(1)適格請求書(インボイス)発行事業者となる小規模事業者の税額控除に対する経過措置

①2割特例

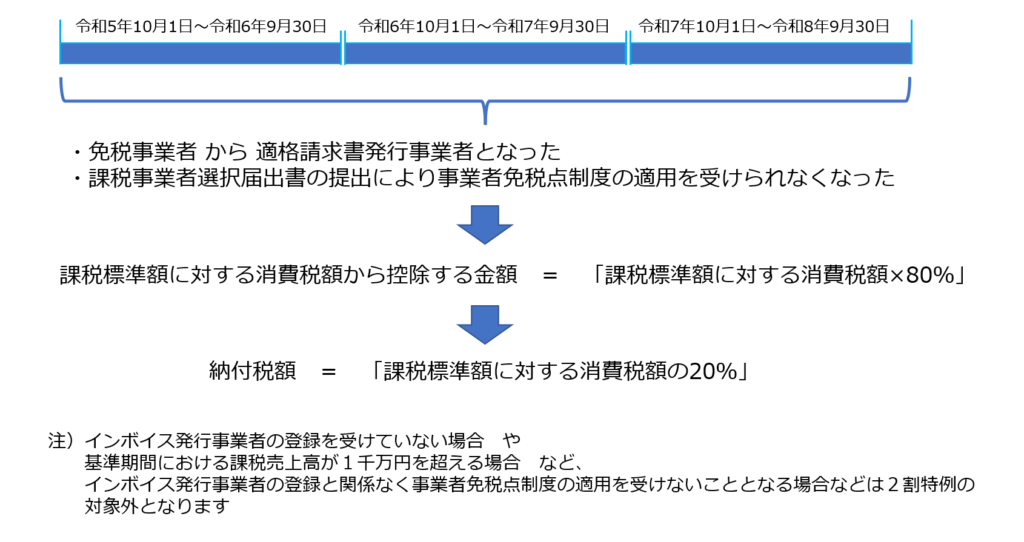

令和5年(2023年)10月1日~令和8年(2026年)9月30日まで(3年間)の日が入る課税期間に、免税事業者が適格請求書(インボイス)発行事業者となった場合や、課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられなくなった場合には、その期間の課税標準額に対する消費税額から控除する金額を「課税標準額に対する消費税額×80%」にて計算した額とすることで納付税額を「課税標準額に対する消費税額の20%」とすることができる特例です。

ただし、以下の場合は2割特例の対象となりません。

・適格請求書発行事業者の登録を受けていない場合。

・基準期間(個人:前々年、法人:前々事業年度)の課税売上高が1,000万円を超える場合。

・資本金が1,000万円以上の新設法人の場合。

・調整対象固定資産や高額特定資産を取得して仕入税額控除を行った場合。

・課税期間を1ヶ月または3ヶ月に短縮する特例の適用を受ける場合。

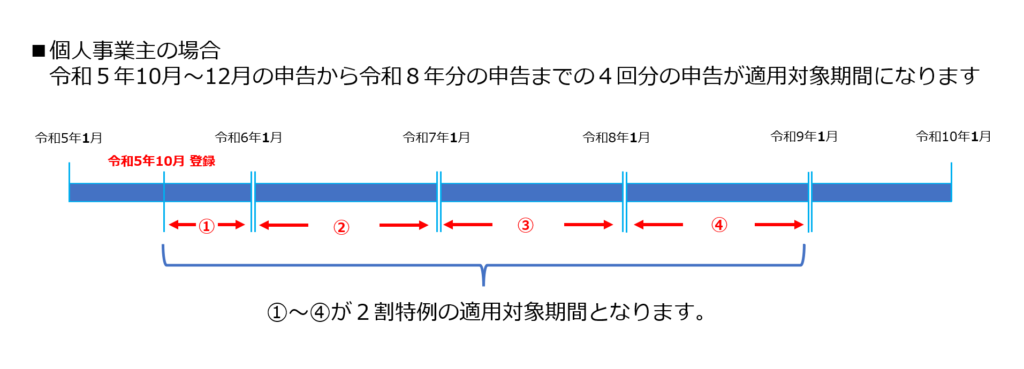

2割特例は令和5年10月1日~令和8年9月30日までの日が入る課税期間が適用できる期間となりますので、個人事業主と法人の場合はそれぞれ以下が対象となります。

・免税事業者の個人事業主(個人事業主の場合の課税期間:1月1日から12月31日)が令和5年10月1日から登録を受ける場合は、令和5年分(令和5年分は10月から12月分のみ)の申告から令和8年分の申告までの計4回の申告が適用対象となります。

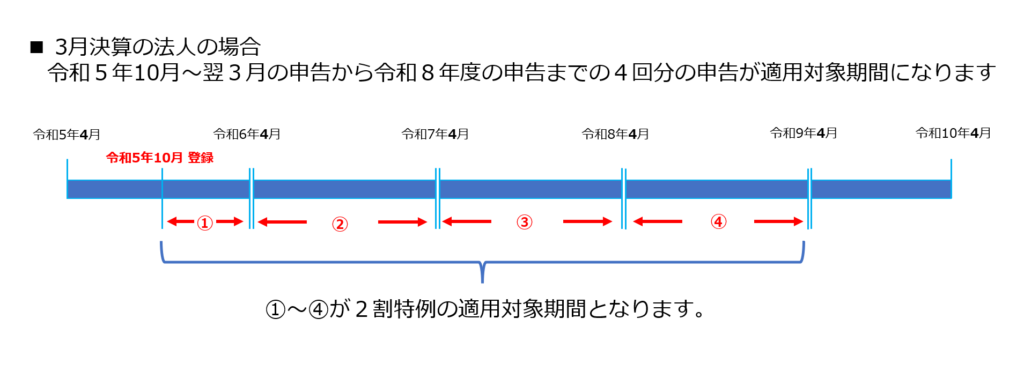

・免税事業者の、例えば3月決算の法人(法人の場合の課税期間:事業年度)が令和5年10月1日から登録を受ける場合は、令和6年3月決算分(初年度分は10月から翌3月分のみ)から令和9年3月決算分までの計4回の申告が適用対象となります。

②2割特例を受ける方法

確定申告書に「2割特例を受けること」を記載することで、2割特例を受けることができます。

③簡易課税制度の適用

2割特例を受けた事業者であっても、簡易課税制度を適用することは可能です。

簡易課税制度適用届出書を提出した日が入る課税期間から適用できます。

(2)仕入税額控除が認められる経過措置の対象となる事業者

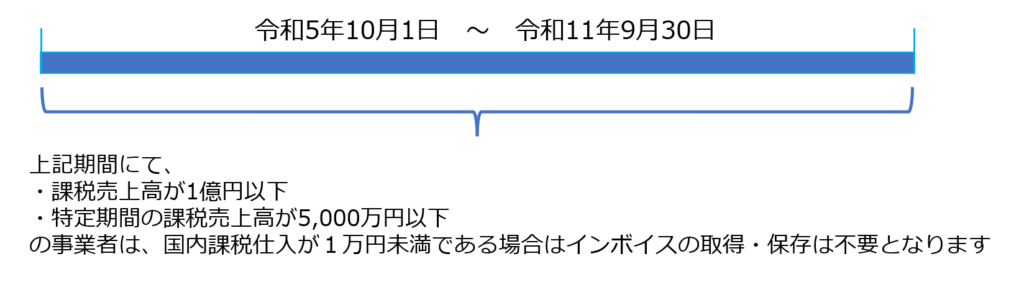

基準期間での課税売上高が1億円以下、または、特定期間の課税売上高が5,000万円以下の事業者が行う令和5年10月1日~令和11年9月30日までの国内課税仕入れについて、課税仕入額が1万円未満である場合は一定の事項が記載された帳簿のみ保存されていれば、適格請求書でなくても仕入税額控除が認められます。

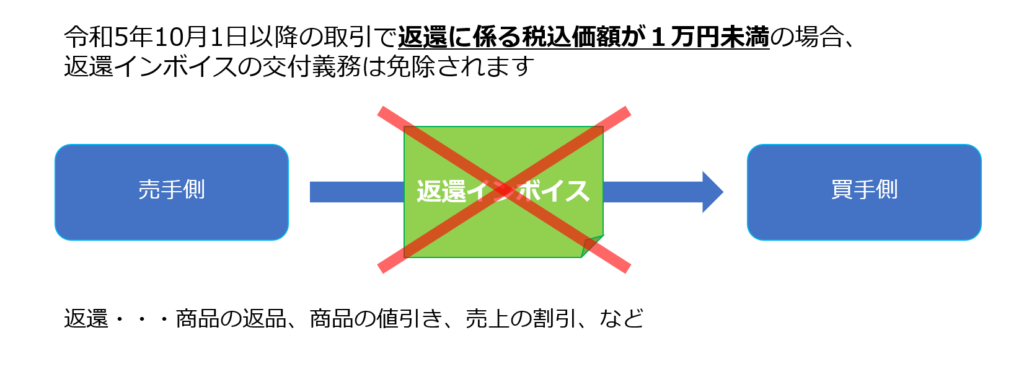

(3)適格返還請求書の交付義務が免除される場合

売上に対して返還(返品、値引など)に係る税込価額が1万円未満の場合、それに対する適格返還請求書(返還インボイス)の交付義務は免除されます。

※上記は令和5年10月1日以後取引について適用されます。

※売手側が振込手数料を負担し、それを売上値引として処理している場合には、適格返還請求書を交付する義務が免除される対象となります。

(4)適格請求書発行事業者の登録制度見直し

これまでは期限までに適格請求書発行事業者となるべく申請を行うことが難しい場合、「困難である事情」を登録申請書に記載する必要がありましたが、その手続きが緩和され「困難である事情」の記載がなくても認められるようになりました。

また、次の①~③についても見直されました。

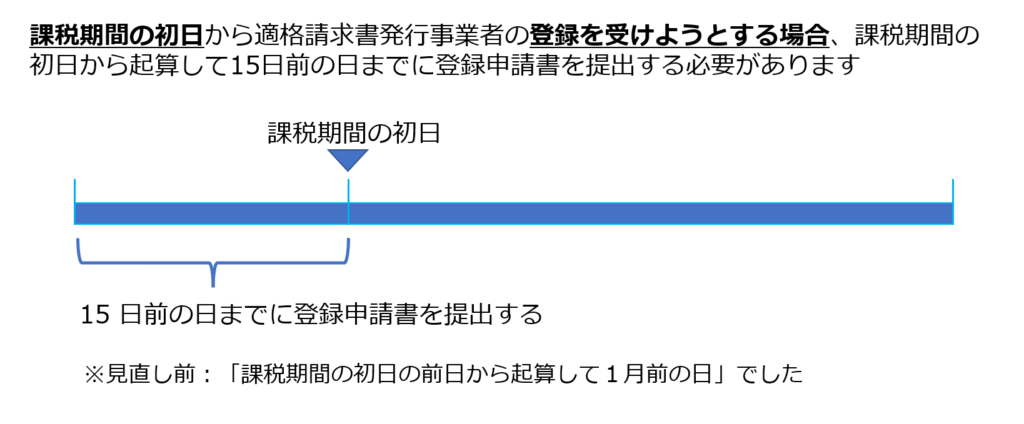

①適格請求書発行事業者となる登録申請書の提出

免税事業者が課税期間の初日から適格請求書発行事業者としての登録を受けようとする場合、登録申請書を課税期間の初日から数え始め、15日前の日までに提出することに見直されました。

※見直し前は「課税期間の初日の前日から数え始め、1月前の日」でした。

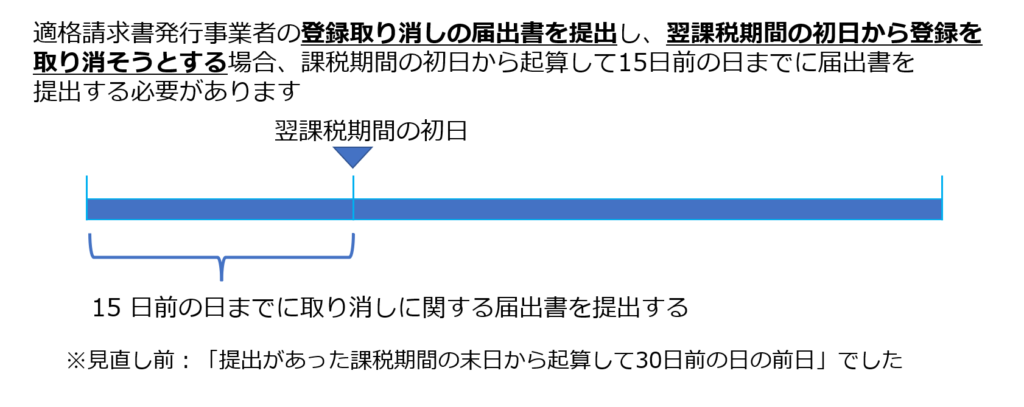

②適格請求書発行事業者の登録取消し

適格請求書発行事業者が登録を取り消すための届出書を提出し、翌課税期間の初日から登録を取り消したい場合、課税期間の初日から数え始め、15日前の日までに届出書を提出することに見直されました。

※見直し前は「その提出があった課税期間の末日から数え始め、30日前の日の前日」でした。

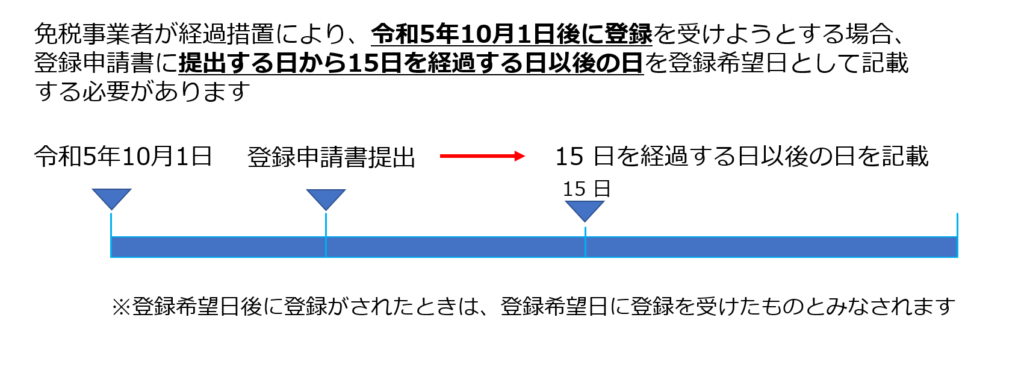

③適格請求書発行事業者の登録等に関する経過措置

経過措置の適用により、令和5年10月1日より後に登録を受けようとする免税事業者は、登録申請書に登録希望日として、提出する日から15日を経過する日以後の日を記載する必要があります。

この場合、登録希望日より後に登録が行われたときは、登録希望日に登録を受けたものとみなされます。

最後に

今回は「令和5年度税制改正の大綱」より、適格請求書等保存方式に係る見直しについてまとめました。

本記事が参考情報として少しでも役立てば幸いです。

<引用・参考>

財務省:令和5年度税制改正の大綱(P55~P57)

財務省:インボイス制度の負担軽減措置(案)のよくある質問とその回答

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2023年1月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

筆者プロフィール

- ビーブレイクシステムズ

- 統合型基幹業務パッケージ(ERP)「MA-EYES(エムエーアイズ)」 及びクラウド上で提供されているマネジメントツールをご提案する「コネクテッド・クラウド」の営業を担当しております。

MA-EYES:https://www.bbreak.co.jp/maeyes/

コネクテッド・クラウド:https://www.bbreak.co.jp/connectedcloud/

業務に役立つホワイトペーパー公開中

Excel管理からの脱却

業務変化に伴うシステムリプレイス

複数事業を抱えるIT企業向けERP導入実践ガイド など

さまざまなテーマのホワイトペーパーを無料でご提供しています。もし気になるテーマがあればお気軽にご覧ください。