働き方改革を知る(7)業務効率化の1ヒント 電子帳簿保存法とは

Ren.

Ren.

働き方改革を考える上で、業務の効率化は重要な観点のひとつです。業務の効率化はあらゆる視点で考えることができますが、「書類の整理および保存スペースの節約」もその一部。例えば、必要な資料が電子化されて、効率よく検索やデータの取り出し、参照ができれば、業務の効率化につながりますね。また、紙資源の削減およびオフィスの省スペース化を図ることにもつながります。このような近年の高度情報化・ペーパーレス化に対応し、法律によって保存が義務付けられている各種文書を、従来の紙ではなく電子化して保存することを許可する法律が制定および改訂されています。特に、取引や決算を行う際に作成する各種国税関係書類の電子化保存を定めた「電子帳簿保存法」は、近年立て続けに要件の緩和がなされたこともあり、今後のさらなる実施拡大が見込まれます。今まで耳にしたことがなかった方も、名前は聞いたことがあるけれど導入は断念していた方も、ここで電子帳簿保存法の内容を確認してみてはいかがでしょうか。

目次

電子帳簿保存法とは

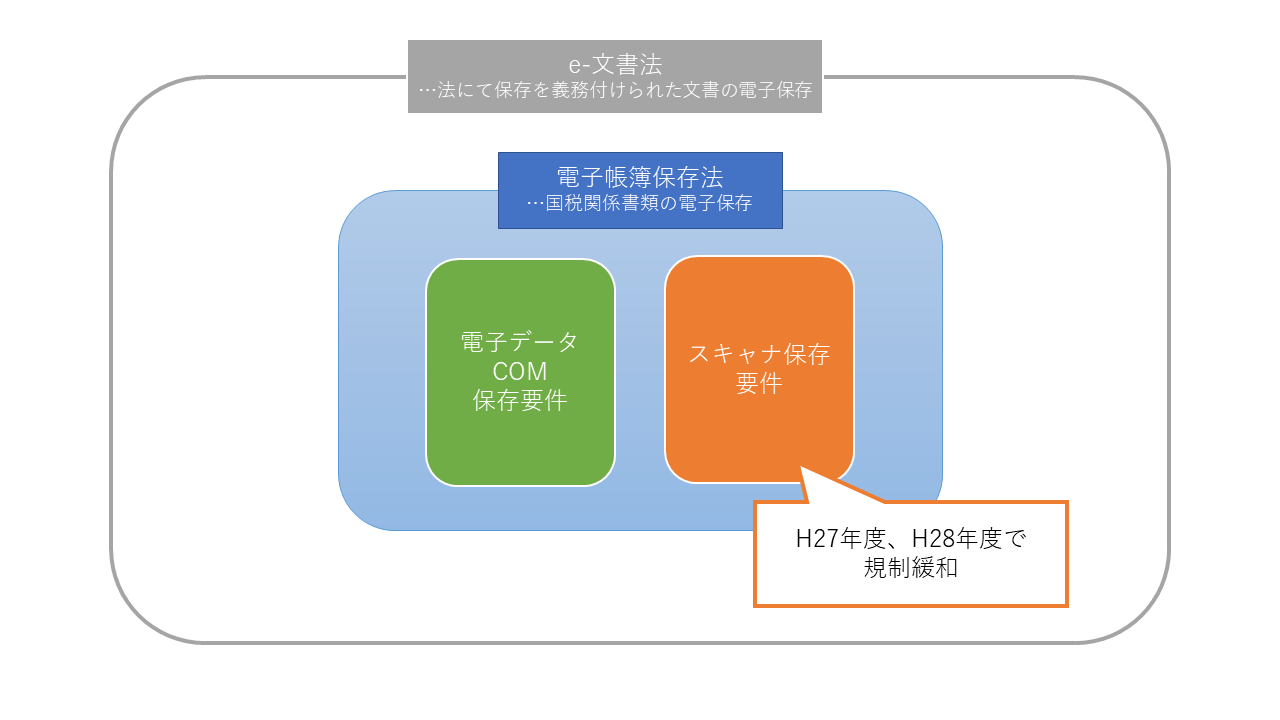

電子帳簿保存法は、いわゆる「e-文書法」と呼ばれる法律の一部分と捉えることができます。e-文書法とは、法人税法、保険業法、薬事法等、各種の法律等により保存が義務付けられている文書について、紙だけではなく電子化された文書ファイルでの保存を容認したものです。その中でも特に、国税関係書類を保存する場合に満たすべき要件を定めたものが電子帳簿保存法となります。電子帳簿保存法とe-文書法は混同されることも多いですが、国税関係書類を保存する場合に満たすべき要件は電子帳簿保存法が優先されます。今回は、「電子帳簿保存法」の概要を見ていきたいと思います。

e-文書法と電子帳簿保存法の関係

電子帳簿保存法の対象になる帳簿・書類の種類と保存方法

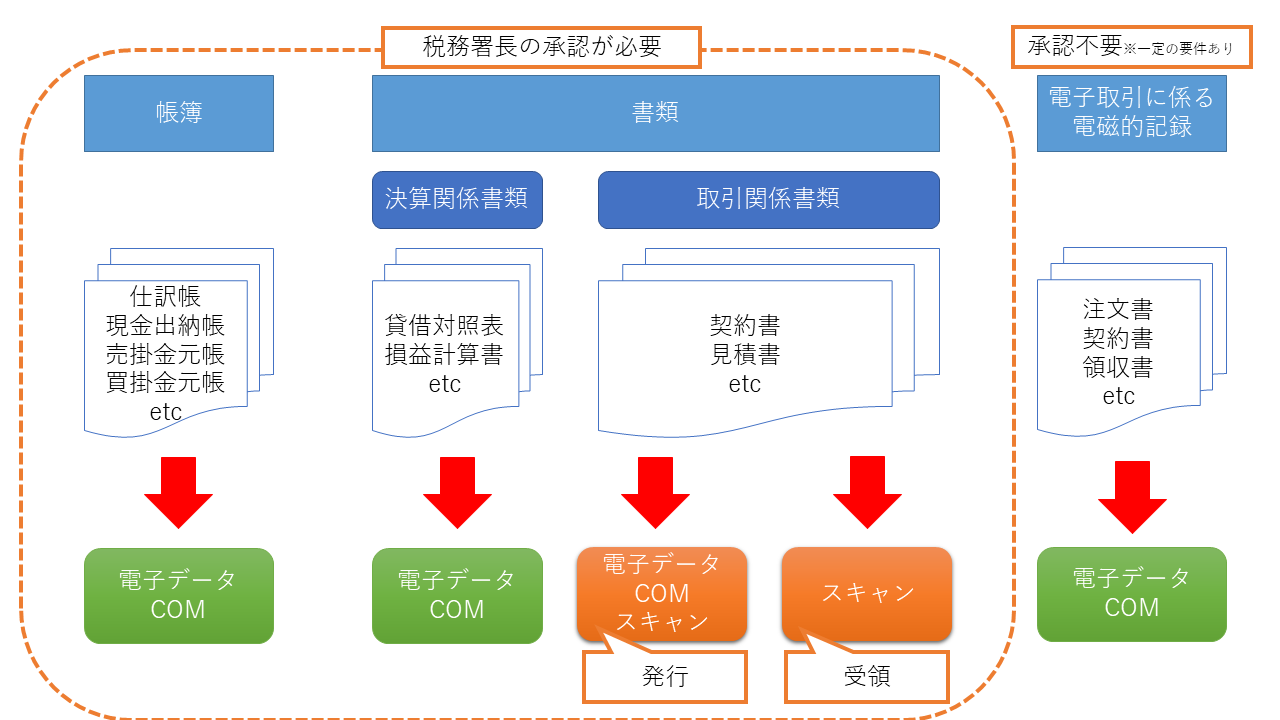

電子帳簿保存法は、先述したとおり国税関係書類を保存する場合の要件を定めたものです。具体的には仕訳帳、総勘定元帳などの国税関係帳簿、貸借対照表や損益計算書などの決算関連書類、契約書や見積書などの取引関連書類、また近年普及しつつあるEDIやECでの取引情報などが対象となります。電子化して保存する場合は申請が必要ですが、各種帳簿・書類の種類ごとに申請が必要となります。

保存方法としては「オリジナルの電子データ」「COM(電子計算機出力マイクロフィルム)」「スキャンした電子データ」の3種類があり(ただし、COMでの保存は基本として、3年間以上電子データで保存していたものを移行する際に用います)、それぞれ電子化して保存する場合には満たさなければならない要件があります。また、保存する帳簿および書類の種類によって「電子データでのみ保存可能」「スキャナでのみ保存可能」「電子データ・スキャナ両方で保存可能」と保存方法が異なります。

各種帳簿・書類の分類、保存方法をあわせて図式化しました。

各種帳簿・書類の分類および保存方法

基本的に取引関係書類はスキャン保存が可能で、帳簿および電子取引の記録は電子データでの保存となります。また、国税関係帳簿および書類を電子データやスキャナで保存する 場合には税務署長の承認が必要です。

電子保存を実施するには?「真実性の確保」と「可視性の確保」を満たすための要件

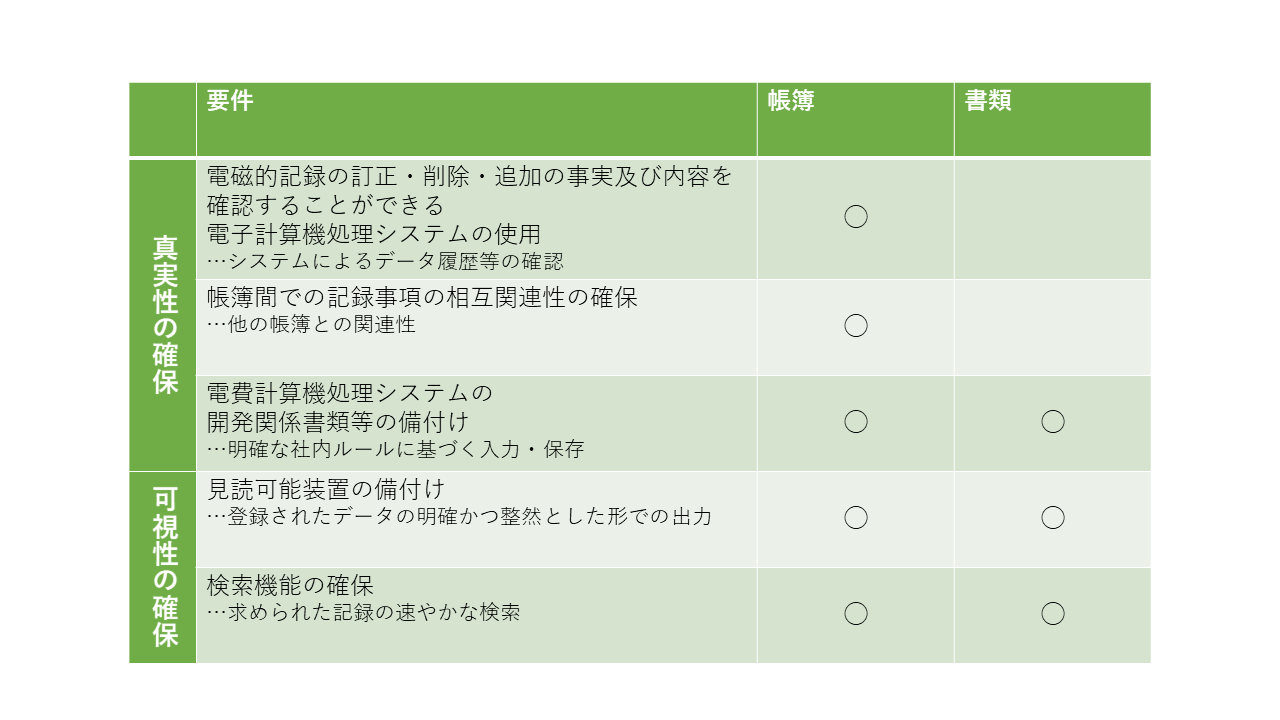

電子帳簿保存を実施するためには、保存の方法によって異なる要件を満たし、国税関係の帳簿および書類に関しては税務署長の承認を受けることが必要です。

電子帳簿保存時の要件を、下記の表にまとめました。「真実性の確保」および「可視性の確保」という観点から、それぞれ下記のような要件が定められています。「真実性の確保」とは、データを適切な手段および手順で登録し、他データとの関連性づけをすることにより、該当データが改ざんされないことを求めるものです。具体的には、システムによって登録、変更、削除といったデータ履歴を確保することや、他の帳簿との関連性がとれていることを指します。また、「可視性の確保」とは、保存されたデータを適切な形で出力することを求めるものです。具体的には、登録されたデータを、書面で作成する場合のような規則性をもって出力することや、期間等を指定して一覧検索するといったことを指します。

データ保存の要件

電子計算機処理システムをもう少し分かりやすい言葉で例えると、「業務管理システム」や「会計システム」などが当てはまります。また、社内ルールの整備や電子データの検索機能が必要なことがわかります。

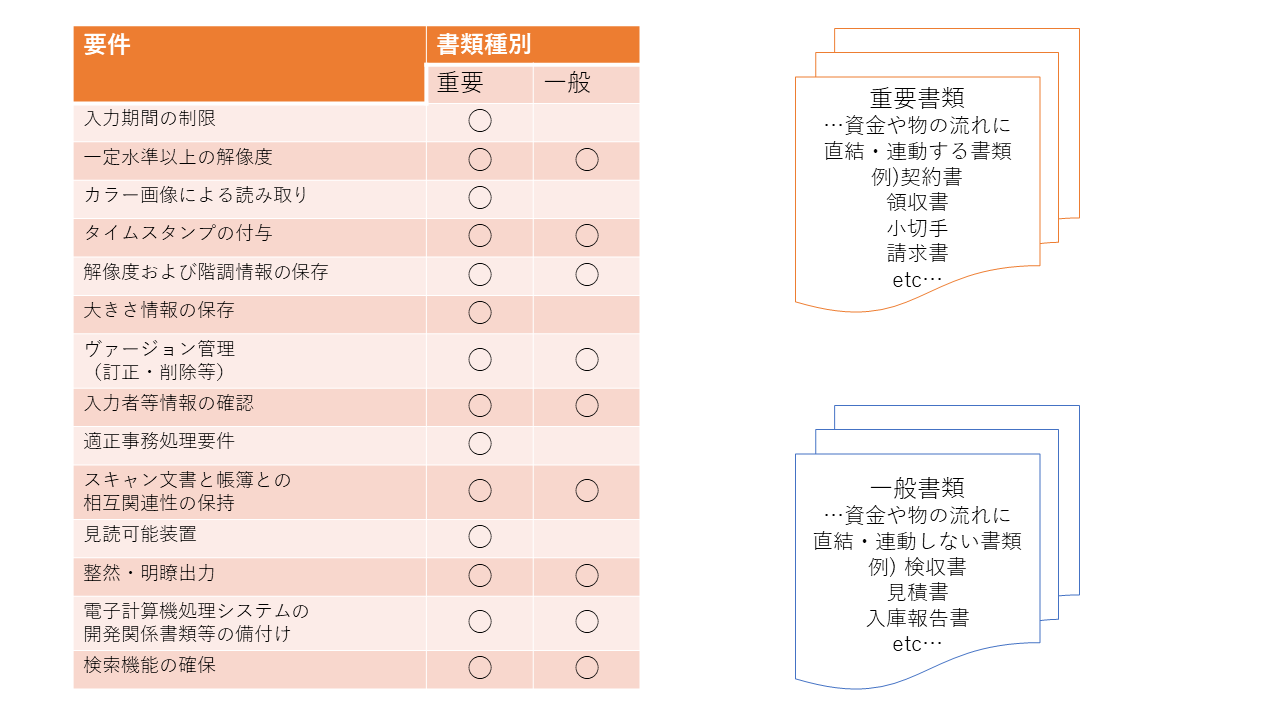

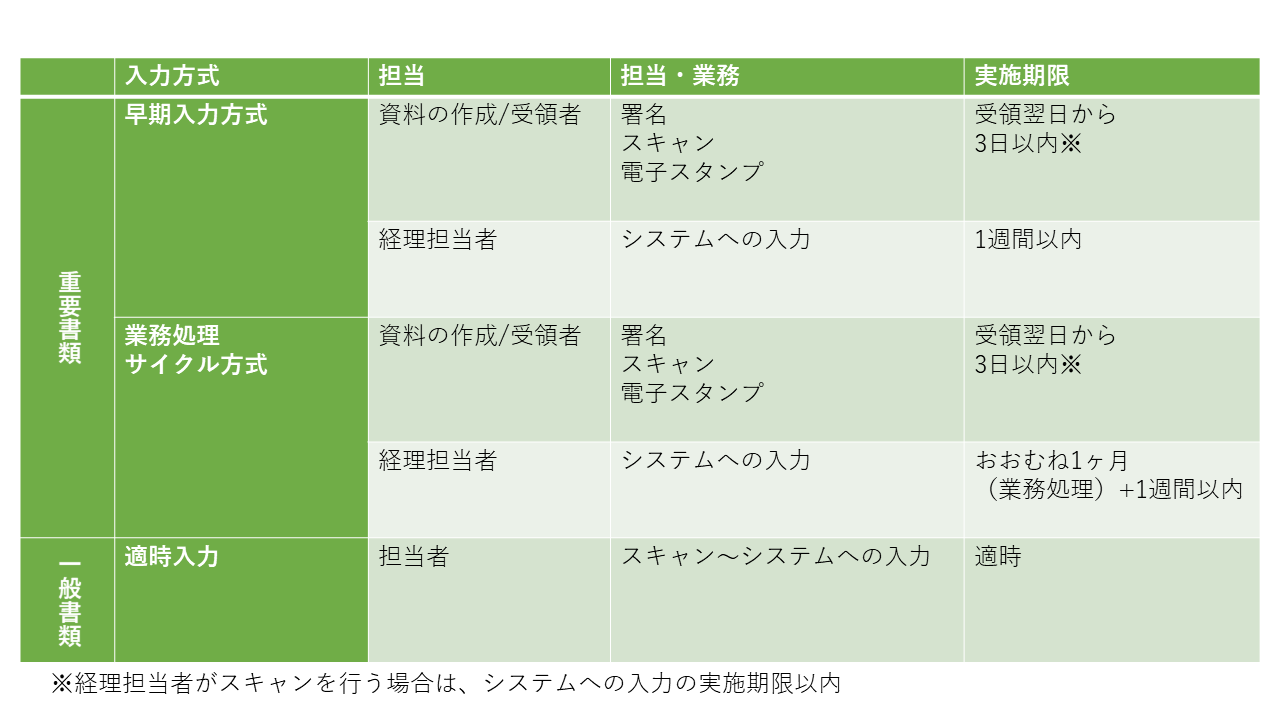

スキャナ保存の場合は、スキャナにて保存されたデータの真実性を確保するため、「入力期間の制限」や「タイムスタンプの付与」「スキャナ装置のスペック」などに関する要件が含まれます。また、契約書や領収書といった「資金や物の流れに直結・連動する重要な書類」と、検収書や見積書といった「資金や物の流れに直結しない一般の書類」とで重要度が分かれており、入力期間や保存するべき読み取り情報が持つべきデータなどで一部要件が異なります。

スキャナ保存の要件

入力方式と入力期間の制限

読み取り情報として持つべきデータに細かい要件が設定されていることがわかりますが、近年のスキャナ機器やスマホ・デジカメなどの性能を考えればそれほど問題とはならないでしょう。タイムスタンプや、スキャン情報の検索がポイントとなってきそうです。

スキャナ保存要件の緩和により、実運用に耐えうる制度へ

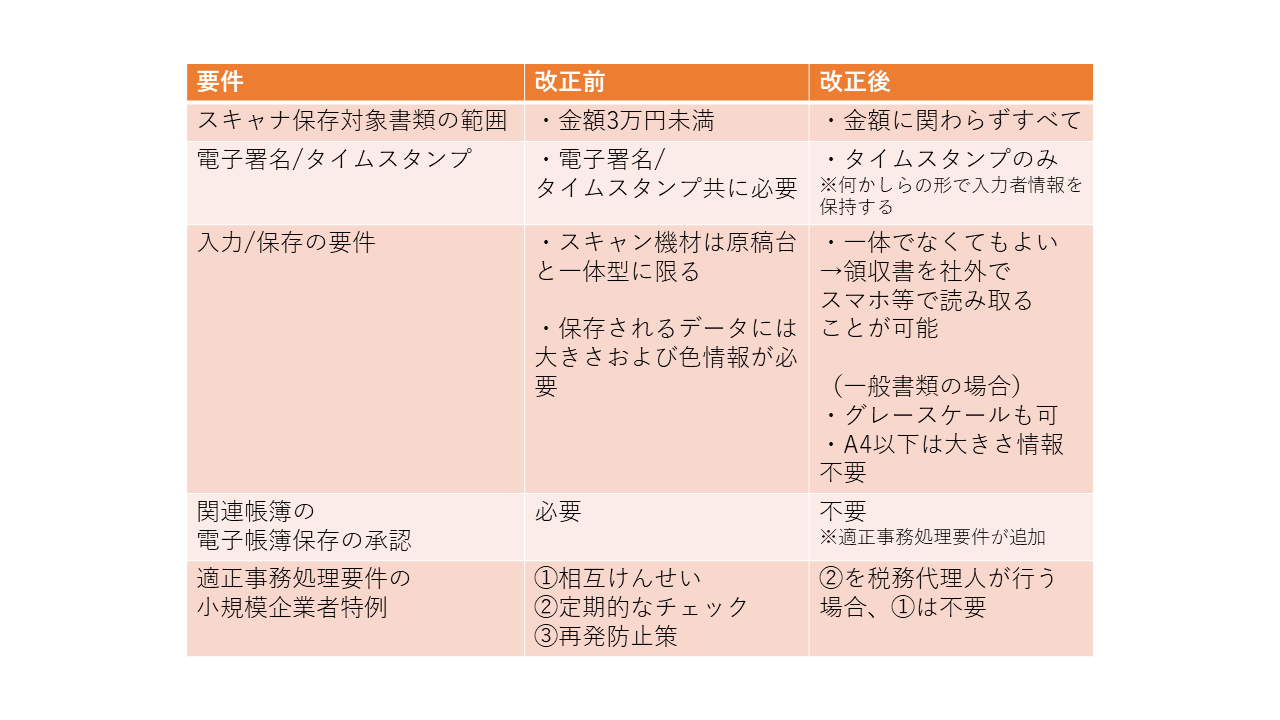

この電子帳簿保存法におけるスキャナ保存は、平成17年の法改正によりすでに実現可能となっていました。しかし、成立当時は要件が非常に厳しく、スキャナ保存はなかなか広まらない状態が続いていたのです。規制の緩和を求める民間企業等に応える形で、平成27年度および平成28年度に相次いでスキャナ保存の要件が緩和されたことで、現実的に運用可能な制度となっていきました。具体的には、スキャナ保存可能な書類の金額制限が撤廃されたこと、今までは原稿台と一体でなければならないとされていたスキャナ機器の条件が緩和されたこと、また関連帳簿の電子帳簿保存申請が不要となったことなどが挙げられます。

下記に主な改正内容をまとめました。

スキャナ保存要件の主な改正内容

スキャナ保存対象書類が拡大し、スキャン装置の要件が緩和されたことにより、「社外からスマホで領収書を読み取る」といった保存ができるようになったのは大きいですね。一方で、タイムスタンプは認定業者によって付与されたものである必要があることに注意が必要です。

これらの改正により、平成24年度には120件しかなかった電子帳簿のスキャナ保存申請件数は、平成28年度には1050件と、5年間で約8倍にまで申請件数を伸ばしました(国税庁 「税務統計 電子帳簿保存法に基づく電磁的記録による保存と承認状況 平成28年度」より)。電子帳簿保存法の要件に対応した各種システムやサービスの提供も続々と行われていますし、働き方改革の流れを受けた業務見直しが進めば、今後もこの動きは加速していくでしょう。一方で、要件にもあるように、電子保存の実施には各種システムの整備や処理方法の整備=業務フローの整備が必要です。

また、税務署長からの承認を得るには3ヶ月かかるため、準備にはある程度の時間と労力を使います。実施を検討する際には、早めに要件や自社の状況を整理しておく必要があるでしょう。

検討の価値あり?電子保存を活用して、業務の効率化へ

電子帳簿保存法への理解は深まりましたでしょうか。税務署長の承認が必要だったり、スキャナ保存にはタイムスタンプの付与や入力期間の制限があったりと、どの企業でも手軽に取り入れられるというところまでは緩和されてないように思います。しかし、上手く活用できれば日々の経費申請や経理、総務の業務が楽になることは間違いありません。さらなる規制緩和を期待しつつ、現在の帳簿や書類管理方法を見直してみてはいかがでしょうか。

参考:

国税庁 「電子帳簿保存法Q&A」

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/dennshichobo/jirei/07index.htm

国税庁 「電子帳簿保存法関係パンフレット」

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/dennshichobo/jirei/08.htm

筆者プロフィール

- ビーブレイクシステムズ

- ERP「MA-EYES」RPA「WinActor」をはじめとするITツール営業担当。好きなお茶はジャスミン、お酒はハイボール、ロシア産飲料はウォッカではなくクワス。

最新記事一覧

PowerBI活用2021年6月24日PowerBIを活用して経営分析資料を作成しよう:売上分析レポート編

PowerBI活用2021年6月24日PowerBIを活用して経営分析資料を作成しよう:売上分析レポート編 コーポレートIT2021年2月10日いよいよ実現?電子マネーによる給与支払いの概要と実現時のポイント

コーポレートIT2021年2月10日いよいよ実現?電子マネーによる給与支払いの概要と実現時のポイント ITツール2020年11月9日加速する電子請求書 最近の動きとサービス紹介

ITツール2020年11月9日加速する電子請求書 最近の動きとサービス紹介 ERP2020年10月27日新収益認識基準に対応する業務システム構築法

ERP2020年10月27日新収益認識基準に対応する業務システム構築法