新収益認識基準に対応する業務システム構築法

Ren.

Ren.主に売上の計上についてのルールを定めた「企業会計基準第29号 収益認識に関する会計基準」が、いよいよ2021年4月1日以降に開始する事業年度より適用されます。売上額や売上の計上時期に影響を及ぼす会計基準であり、企業によっては業務フローの見直しや業務システムの改修、変更が必要です。しかし、実際にどのような影響があり、何を変更する必要があるのかは、各社で調査し対応を決定していかなくてはなりません。

本記事では「企業会計基準第29号 収益認識に関する会計基準」(以下「新収益認識基準」)の要点と、その対応を主に業務システム変更・構築の観点から見ていきたいと思います。

目次

新収益認識基準とは

新収益認識基準とは、顧客との契約から生じる収益をいつ、どのように計上するかを定めた会計基準です。今まで日本では、収益認識について「実現主義」という原則はあったものの細かいルールはなく、各社で処理方法に幅がありましたが、新収益認識基準の適用によって、会社間の比較などをより明瞭に行うことが可能となります。また、新収益認識基準は国際的な会計基準IFRSをベースとしているため、一部例外はあるものの、国際的なルールとほぼ同水準となります。

収益認識のフレームワーク

新収益認識基準では、5つのステップで収益を認識することが定められています。従来の収益認識方法と比較して、収益認識の単位や時期、および計上できる収益の額自体が変化する可能性があります。以下、各ステップとその概要を見てみましょう。

ステップ1:顧客との契約を識別する

顧客と交わした契約が、新収益認識基準の対象となる契約であるかを確認します。同一顧客に対するほぼ同時期に行われた契約の場合、要件によっては複数の契約を結合して処理する必要があります。また、契約を変更する場合、変更内容によって、新しい契約を締結し直す、今までの契約の一部、別個の契約を締結するなどの処理が考えられます。

ステップ2:契約における履行義務を識別する

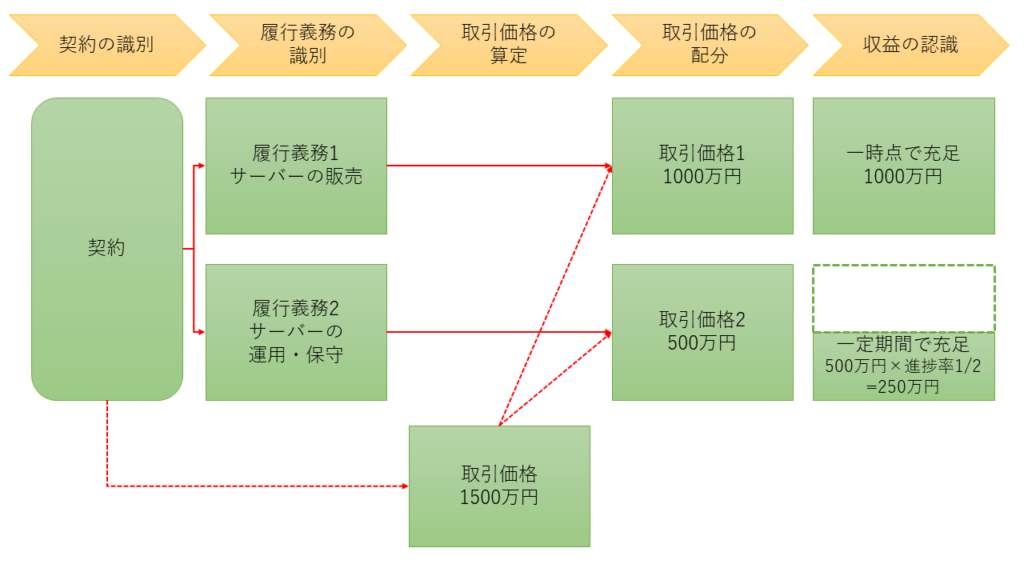

「履行義務」とは、顧客との契約にあたって義務付けられた約束(財の移転、サービスの提供)を指します。履行義務の充足によって収益が認識されますが、履行義務の充足パターン(一時点で充足するか、一定期間にわたって充足するか)や提供される財やサービスの性質(別々で便益を得られるもの、まとまらないと便益を得られないもの、別々で便益を得られるが実質的に同じサービスを一定期間受けるもの)などによって収益認識のタイミングと方法が変わります。

ステップ3:取引価格を算定する

「取引価格」とは、財またはサービスの顧客への移転と交換に売主が受け取ると見込む対価です。実際の売価とは異なり、変動対価や金融要素などを考慮する必要があるほか、第三者のために回収する額は除かれます。「第三者のために回収する額」は、例えば消費税などの間接税や、代理人として取引する場合に、当事者のために回収する金額などが挙げられます。

ステップ4:契約における履行義務に取引価格を配分する

ステップ2で識別した履行義務に対して、ステップ3で算定した取引価格を配分します。配分する際には独立販売価格の比率に基づいて行います。値引きや変動価格の要素なども実態に応じて配分する必要があります。

ステップ5:履行義務を充足した時に又は充足するにつれて収益を認識する

ステップ2で識別した履行義務の充足に応じて収益を認識します。履行義務を充足した時に一点で認識するか、あるいは一定期間にわたり充足する場合には、進捗度などに基づき収益を認識します。

収益認識の5ステップ

IT業における収益認識基準の個別論点

新収益認識基準は特定の業態・業種に限定されるものではなく、条件を満たした顧客との取引全般に適用されますが、影響を受ける範囲は企業によって異なります。ここではIT業を例にとり、論点を一部ご紹介します。

ソフトウェアの受託開発

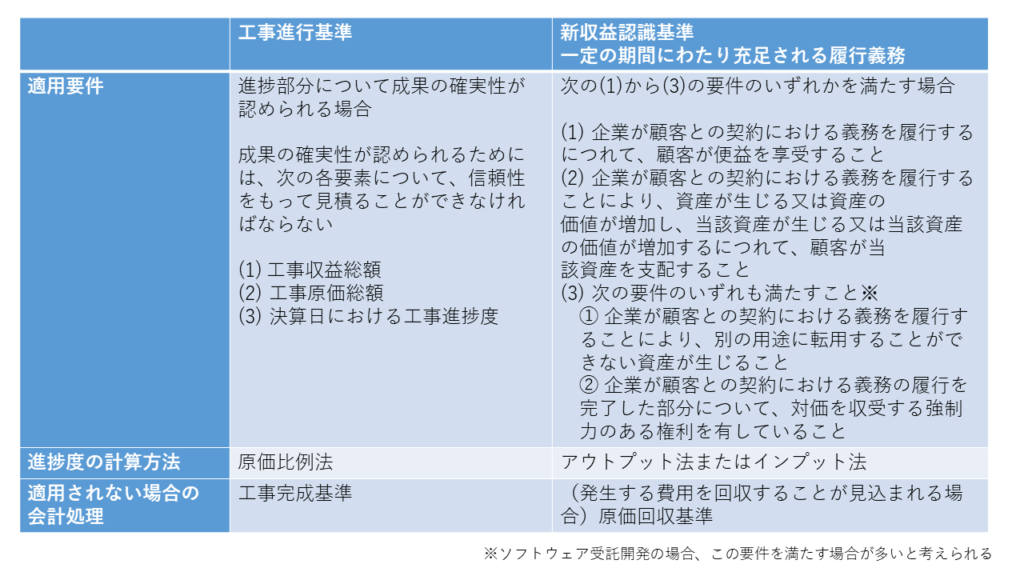

ソフトウェアの受託開発については、以前より収益総額、原価総額、進捗度を見積もることができる場合に適用される工事進行基準と呼ばれる会計基準がありましたが、今回の新収益認識基準についても、従来の工事進行基準に類似した方法での収益認識が定められています。

ソフトウェアの受託開発の場合、従来の工事進行基準に類似した方法で収益認識する場合が多いと考えられますが、最終的には適用要件と自社の実態を照らし合わせて判断することとなります。

また、従来では、工程の初期など、原価総額の見積が困難な場合に、従来は工事完成基準(完成時にすべての収益を計上する)を採用しましたが、新収益認識基準では原価回収基準(発生原価の回収が見込まれる場合のみ、原価発生部分について収益を認識する)を適用します。

工事進行基準と新収益認識基準の違い (「企業会計基準第15号 工事契約に関する会計基準」 「企業会計基準第29号 収益認識に関する会計基準」を参考に筆者作成)

一式契約の取り扱い

「サーバーの販売」「ソフトウェア新規開発または既存ソフトウェアのカスタマイズ」「システム全般の稼働・運用サポート」など、いくつかの財やサービスの提供を一括で請け負う場合があります。このような場合、「販売する財又は提供するサービスの内容や各々の金額の内訳が顧客 (ユーザー)との間で明らかにされている場合には、契約上の対価を適切に分解して、(中略)収益認識を行う」「一方の取引が他方の主たる取引に付随して 提供される場合には、その主たる取引の収益認識時点に一体として会計処理することができる」(実務対応報告第17 号「ソフトウェア取引の収益の会計処理に関する実務上の取扱い」より)とされていました。

新収益認識基準では、複数の財やサービスの提供が別個の履行義務であるかを識別し(ステップ2)、識別された履行義務ごとに、それがどのように充足されるのかを判断する必要があります。また、独立販売価格の比率によって財やサービスごとの取引価格を配分します(ステップ4)。このような処理により、以前とは収益認識の単位やタイミングが変わる可能性があるため、自社の取引を今一度見直す必要があります。

収益認識基準に対応する業務システム構築

新収益認識基準と自社の業務を照らし合わせ、自社への影響範囲が判明したら、実務としてどのように対応するかを考えなくてはなりません。決算処理で調整する、日々の業務処理方法を変更するなど、様々な対応方法が考えられますが、ここでは業務システムの変更にて対応する場合にどのような点がポイントとなりうるか、いくつか例を見てみましょう。

売上計上のタイミングが変わる場合、単に売上の登録タイミングを変更すればいいのか、システム的に売上計上の処理方法を変更するのかを確認する必要があります。

一定期間において履行義務を充足し収益を認識する処理があり、かつ履行義務の充足度の判定にインプット法(≒原価進捗基準)を利用する場合は、販売管理と原価管理を連動させる必要があります。また、原価回収基準は、従来の会計処理になかったため、適用する場合にはシステムでの対応可否を確認しておく必要があります。

また、一式契約のように、契約としては一括だが、履行義務が複数含まれる場合など、顧客へ実際に請求されるタイミングと売上計上のタイミングがずれる、あるいは複数の履行義務に対する取引価格の配分によって、顧客への請求金額と売上の額が一致しなくなる可能性があります。請求と売上の計上は連動しているシステムが多いと考えられますので、システム対応や自社の管理方法などを見直す必要があります。

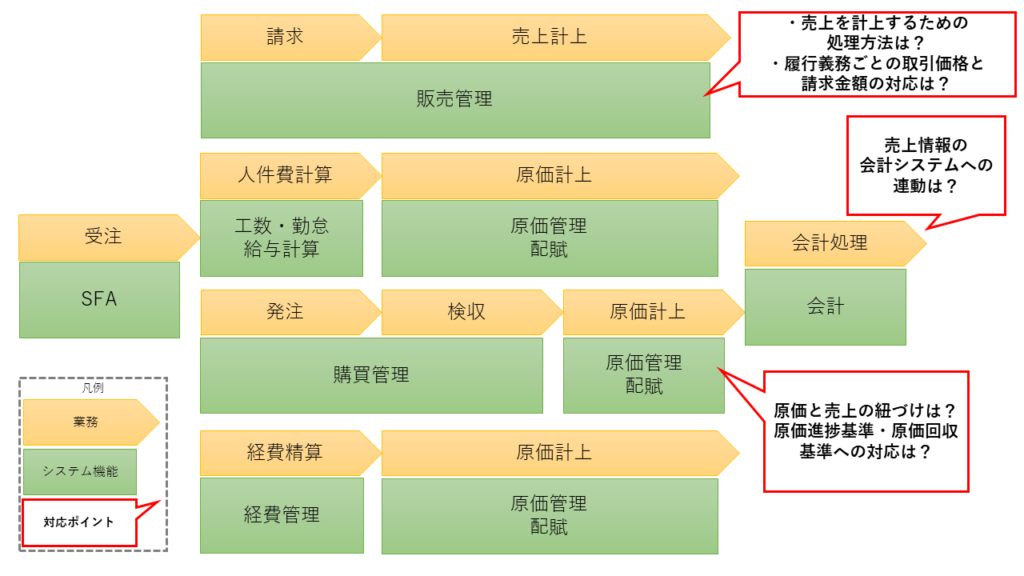

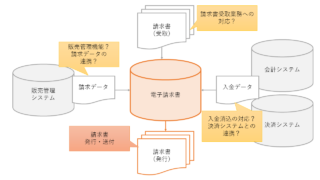

業務の流れと対応するシステム機能に、上記であげた確認事項を吹き出しにて追加しました。

業務と対応するシステム機能、新収益基準で考慮すべきポイント

図からも分かる通り、収益認識基準の適用によって、もっとも直接的な影響を受けるシステムは売上を計上するための販売管理システムと、販売管理システムの情報をもとに会計処理をする会計システムです。また、売上に紐づく原価管理や、売上原価を計上するための元データの収集方法なども影響を受ける可能性があります。

また、売上のタイミングや計上の方法が変わることで、経営指標としてあがってくる数字が従来と変わることにつながります。指標そのものの見直しや、集計する数字や情報の見直しが必要になるかもしれません。

一方で、企業ごとに差はあるものの、今回の新収益認識基準の適用によって影響を受けるシステム機能の範囲は限定的ともとれます。システム刷新まではせずに、運用の工夫やシステムの一部改修のみで対応する企業も多いです。

システム刷新となる場合は、自社に必要な要件を検証し早めのシステム選定を進めていきましょう。原価と売上、売上と会計というように、各種データの連携は必要ですが、近年では特定業務に特化したシステムも数多く提供されていますので、業務での使いやすさや部分的な更新をしやすい利点を生かした「部分最適型」のシステム構築も選択肢に含めるといいかもしれません。

まとめ

新収益認識基準の適用により、売上の計上額や計上のタイミングが変わる可能性があります。また、原価回収基準など、新しい会計処理基準もあります。自社での影響範囲を早めに調べ、システムでの対応が必要かどうかを確認しましょう。

参考文献

- 企業会計基準委員会ホームページ:収益認識に関する会計基準(https://www.asb.or.jp/jp/wp-content/uploads/shueki20200331_02_20200706.pdf)

- 企業会計基準委員会ホームページ:収益認識に関する会計基準の適用指針(https://www.asb.or.jp/jp/wp-content/uploads/shueki20200331_03.pdf)

- 企業会計基準委員会ホームページ:「収益認識に関する会計基準の適用指針」の設例(https://www.asb.or.jp/jp/wp-content/uploads/shueki20200331_06_20200706.pdf)

- 企業会計基準委員会ホームページ:ソフトウェア取引の収益の会計処理に関する実務上の取扱い(https://www.asb.or.jp/jp/wp-content/uploads/soft.pdf)

- EY新日本有限責任監査法人 (編集) 図解でスッキリ 収益認識の会計入門(書籍)

- 日本橋アカウンティングサービス/朝日ビジネスソリューション/朝日税理士法人 (編) 業種別・収益認識基準の適用実務〈改訂版〉(書籍)

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2020年10月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

筆者プロフィール

- ビーブレイクシステムズ

- ERP「MA-EYES」RPA「WinActor」をはじめとするITツール営業担当。好きなお茶はジャスミン、お酒はハイボール、ロシア産飲料はウォッカではなくクワス。

最新記事一覧

PowerBI活用2021年6月24日PowerBIを活用して経営分析資料を作成しよう:売上分析レポート編

PowerBI活用2021年6月24日PowerBIを活用して経営分析資料を作成しよう:売上分析レポート編 コーポレートIT2021年2月10日いよいよ実現?電子マネーによる給与支払いの概要と実現時のポイント

コーポレートIT2021年2月10日いよいよ実現?電子マネーによる給与支払いの概要と実現時のポイント ITツール2020年11月9日加速する電子請求書 最近の動きとサービス紹介

ITツール2020年11月9日加速する電子請求書 最近の動きとサービス紹介 ERP2020年10月27日新収益認識基準に対応する業務システム構築法

ERP2020年10月27日新収益認識基準に対応する業務システム構築法