「月1、口座払い」は当たり前ではなくなる?電子マネーによる給与支払い解禁とは

Ren.

Ren. 皆さんは現在、日々の労働の対価として得られる給与をどのような形で受け取っていますか。特に正社員として働いているのであれば、「月に1度、所定の銀行口座に振り込まれる」という形で給与を受け取っている方が大多数かと思います。しかし、この給与支払いの方法が、近い将来、当たり前でなくなるかもしれません。

皆さんは現在、日々の労働の対価として得られる給与をどのような形で受け取っていますか。特に正社員として働いているのであれば、「月に1度、所定の銀行口座に振り込まれる」という形で給与を受け取っている方が大多数かと思います。しかし、この給与支払いの方法が、近い将来、当たり前でなくなるかもしれません。

厚生労働省が、現金払いが原則となっている給与の支払いを電子マネー等でも行うことができるように規制を見直す方針を固めました。2019年にも給与の電子マネー支払いを解禁できるよう、関係各所との調整を急いでいます。本記事では、給与支払いの現状と電子マネー解禁によって変わること、そして、今なぜ電子マネーでの給与支払いに関する議論が活発化しているのか、概要を整理します。

目次

電子マネーによる給与支払いの検討方針と今後起こりうる動き

まず、「電子マネーによる給与支払い」はどのような形で検討されているのでしょうか。現在の方針では、以下の条件をもって、電子マネーでの給与支払いを認めるよう、議論が進められています。

・現金払いなどと従業員が選択できるようにすること

・企業が指定したカードや決済アプリに給料を入金する仕組みで、入金された給与をATMなどで月1回以上、手数料なしで現金で引き出せること

・価格変動の激しい仮想通貨は、今回の解禁対象に含まない

また、この条件のもとで給与の電子マネー支払いを行うため、以下のような動きが今後起こると予測されます。

・労働基準法の改正

・資金移動業者の要件の整備

・電子マネーサービス自体の変化

それぞれ詳しく見ていきましょう。

労基法の改正―現金・口座だけではなく電子マネーが給与支払いの選択肢に

普段は特に意識することなく、給与を受け取っている人も少なくないかと思いますが、本来、給与の支払いはどのように行われるべきなのでしょうか。給与の支払い方法は、労働基準法に定めがあります。給与は、労働者にとってほぼ唯一の生活資金源であることから、しかるべき給与が確実に本人の手に渡るよう、以下5つの原則によって厳しく規制されています。

- 通貨払い(=いわゆる現金で支払うこと)

- 直接払い(=労働者本人に支払うこと)

- 全額払い(=給与の全額を支払うこと)

- 毎月1回以上払い(=1月に1回以上支払うこと)

- 一定期日払い(=一定の期日を定めて支払うこと)

①の通貨払いの原則に規定されているように、本来、給与は現金で支払うことが義務付けられています。銀行口座振り込みは、厳密には現金支払とはいえませんが、法令によって例外的に認められています。

電子マネーによる給与支払いは、銀行口座と同様、例外的に認める給与支払い方法に追加する方向で、現在議論が進められています。

資金移動業者とは?―給与支払いの担い手の変化

給与を電子マネーで支払うことが可能になると、給与支払い/受け取りに関わるサービスの担い手が変わります。今までは、給与の支払い/受け取りは銀行の口座で行うことが当たり前でしたが、今後は「資金移動業」による給与支払いサービスが進出してくることが予想されます。この資金移動業者とは、一体どのような業者なのでしょうか。

給与支払いを口座振り込みによって行うような、遠隔地間で金銭の受け渡しをする行為は、法律上の「送金」を意味する「為替取引」という取引にあたります。この為替取引は、長年銀行の独占的な業務で、顧客から預かった資金を守るために極めて厳格に規制されていました。

しかし、為替取引を行うことが可能な信用力のある企業が増加し、インターネット取引などの普及が進むにつれ、特に個人が利用する少額の決済について、銀行口座経由や現金決済ではない、より安価で便利なサービスが求められるようになりました。その動きを受け、銀行以外の事業者であっても登録制によって少額の為替取引を行うことができる業種が誕生しました。これが「資金移動業」です。

資金移動業者は、銀行業と同じような為替取引を行うことができますが、大きな違いとして以下の3つをあげることができます。

・業務範囲の制限がない

…銀行は、為替取引を含む銀行業その他付随する業務以外を行うことができないが、資金移動業者は、為替取引以外も業として営むことができる

・取引額の制限

…銀行の為替取引は取引額の制限はないが、資金移動業者の為替取引は1回あたりの取引金額は100万円に相当する額以下である

・業者が万一破綻した場合の保護方法

…銀行が破綻した場合は預金保険制度に基づいて元本1000万円までと破綻日までの利息等(普通預金の場合)が保護されるが、資金移動業者が破綻した場合は、供託所等への供託により保全されている履行保証金 (預かった資金と同額以上の額、最低履行保証額1000万円)から還付を受ける

銀行業と資金移動業が営む為替取引の違い(クリックすると画像が拡大されます)

資金移動業者は、1回の取引額の制限はあるものの、電子マネーによる資金移動をはじめ、銀行よりも柔軟な為替取引サービスを提供することが可能です。したがって、電子マネーによる給与支払いが解禁された場合には、この資金移動業者が給与支払いを担うことになると考えられます。

資金移動業者の課題―要件の整備と新サービスの展開

資金移動業者は、銀行とは違う一般的な株式会社や外国資金移動業者です。前述したように労働者にとってほぼ唯一の資金源である給与を取り扱うにあたって、事業者の信用を高める必要があります。万一破綻があってもサービス利用者を保護できるよう、給与支払いを行う資金移動業者に対しては、登録にあたってより厳しい基準が適用される方針です。インターネット上の取引も多くなることから、資金の確保だけでなく、セキュリティ要件などもより厳格なものが求められます。

また、提供されるサービス自体も新しいものが求められます。電子マネーによって給与の支払いを行うには、現在の検討方針では「ATMなどで月1回以上、手数料なしで現金で引き出せる」ことが条件になりますが、資金移動業者から提供されているサービスでこの条件を満たしているサービスは現状ありません。今後、具体的な要件が整備されることで、給与として利用できる新たな電子マネーのサービスが広がる可能性が高いです。

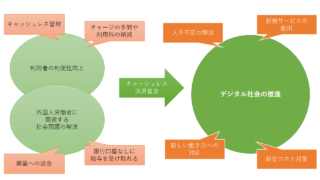

今、なぜ電子マネーなのかーキャッシュレス社会の推進と外国人労働者の受け入れ

ところで、今、なぜ、電子マネーで給与支払いを可能とする動きが活発化しているのでしょうか。大きな背景には、「キャッシュレス社会の推進」および「外国人労働者の受け入れ」があります。

ひとつめはキャッシュレス社会の推進です。日本のキャッシュレス化は、諸外国と比較して遅れていると言われます。経済産業省のキャッシュレスビジョン(http://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf)によれば、韓国の89.1%をはじめ、キャッシュレスが進展している各国では軒並み40~60%であるのに対し、日本のキャッシュレス決済は2割にも満たないです。現金決済では人手が必要ですので、近年の人手不足への対策として人的コストを削減するためにも、現金決済の縮小は無視できない課題です。また、前述のキャッシュレスビジョンでは、「国際的なマーケットとして認知されないことにより、国際的な標準化活動や連携活動から取り残される」懸念を示しています。

日本政府は2025年までに、キャッシュレス決済を4割に増やす方針を打ち出しています。給与の電子マネー支払いを可能にすることで、電子マネー利用を促進する狙いがあります。キャッシュレス決済が普及することで、人手不足の解消や生産性の向上、また、ビッグデータなどと紐づけた新たなビジネスの創出などが期待されています。

もう一つは、外国人労働者の受け入れへの対応です。現在、外国人労働者を受け入れる動きが活発になっています。しかし、外国人が日本において銀行口座を開くには、基本的には6ヶ月以上日本に滞在していることが必要です。基本的に給与を銀行振込としている企業が多い中、口座を開設できない間の給与受け取りや保管が大きな課題になっています。電子マネーでの給与支払いを可能にすることで、銀行口座を開くことができない、来日してから日が浅い外国人も、より安全かつ便利に給与受け取りや引き出しができるようになることが期待されています。

今後の展望

現時点の情報だけでは、まだ給与の電子マネー支払いによって実際の生活にどこまで影響があるのか、具体的に先が見える状態ではありません。給与の電子マネー支払いを担う事業者により厳しい基準を設ける方針とはいえ、経営破綻等による給与の喪失やセキュリティ面の課題など、リスクがないとも言い切れませんし、給与の電子マネー支払い解禁によって、特に日本人のキャッシュレス化がどこまで進むかは不透明です。しかし、現金としても引き出し可能な電子マネーが普及すれば、生活が便利になる可能性が高いことはもちろん、給与、ひいてはお金の常識そのものが変わるかもしれません。今後の動きに注目してみる価値はありそうです。

筆者プロフィール

- ビーブレイクシステムズ

- ERP「MA-EYES」RPA「WinActor」をはじめとするITツール営業担当。好きなお茶はジャスミン、お酒はハイボール、ロシア産飲料はウォッカではなくクワス。

最新記事一覧

PowerBI活用2021年6月24日PowerBIを活用して経営分析資料を作成しよう:売上分析レポート編

PowerBI活用2021年6月24日PowerBIを活用して経営分析資料を作成しよう:売上分析レポート編 コーポレートIT2021年2月10日いよいよ実現?電子マネーによる給与支払いの概要と実現時のポイント

コーポレートIT2021年2月10日いよいよ実現?電子マネーによる給与支払いの概要と実現時のポイント ITツール2020年11月9日加速する電子請求書 最近の動きとサービス紹介

ITツール2020年11月9日加速する電子請求書 最近の動きとサービス紹介 ERP2020年10月27日新収益認識基準に対応する業務システム構築法

ERP2020年10月27日新収益認識基準に対応する業務システム構築法

クラウドサービスをコネクトしてITをフル活用

ERP、RPA、シングルサインオン、電子請求書、Web会議システムなど様々なクラウドサービスを上手にコネクトして仕事にお役立てください。