始める!プロジェクト原価管理(3) 利益体質の企業づくり プロジェクト原価管理のメリット

WORK-PJ編集部

WORK-PJ編集部 プロジェクト原価管理という言葉について、冒頭で改めて確認しておきたいと思います。

プロジェクト原価管理という言葉について、冒頭で改めて確認しておきたいと思います。

プロジェクト原価管理とは、後述するプロジェクト型事業で活用される原価管理のことと定義できます。

そもそも原価管理とは何かについては、「第二回 ソフトウェア業などの非製造業にも大きなメリット 原価管理とは何か?」をご覧ください。

目次

プロジェクト型企業とは

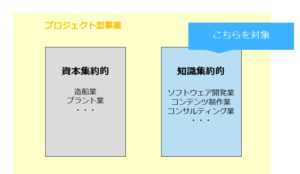

プロジェクト型事業とは、大量生産型ではなく、個別受注型で、都度、仕様を策定し、オーダーメイドの製品を生産するタイプの事業です。

上記はさらに、巨大な設備投資が必要で、機械による材料の加工を中心に生産が進められる資本集約的なものと、あまり生産設備が必要なく、人の活動を中心にサービスの生産が進められる知識集約的なものに大別できます。

資本集約的なプロジェクト型事業の例としては、造船業、プラント業等が挙げられます。一方、知識集約的なものの例としては、ソフトウェア開発業、コンテンツ制作業、コンサルティング業等が挙げられます。

ここでは、後者の知識集約的なタイプの事業を対象とし、プロジェクト原価管理のメリットを考察していきます。

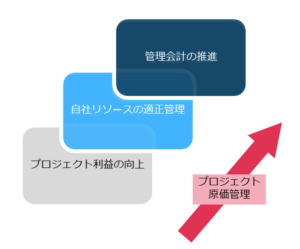

プロジェクト原価管理のメリット

プロジェクト原価管理のメリットとして、以下が挙げられます。

上にいくにつれて、効果が及ぶ領域が広くなります。

プロジェクト利益の向上

プロジェクト型事業の主な原価は人件費(あるいは外注費)です。個々のプロジェクトの人件費は、社員がそれらのプロジェクトに対してどれだけ作業したか(稼働工数)に比例します。

プロジェクト原価管理では、プロジェクトごとの稼働時間を細かくモニタリングし、実績工数が計画工数を超過しないよう統制を行うことで、原価の低減を推進します。

個々のプロジェクトの原価低減により、収益状況を改善できます。

実績工数が計画工数を上回るケースとして、主に以下の2つの状況が考えられます。

- 顧客の要望により機能追加や仕様変更が発生した場合

- 自社の計画の甘さにより、プロジェクトが想定通りに進まず、

トラブル対応や仕様変更を余儀なくされた場合

前者では、工数は増えるものの、顧客から追加費用を申し受けることで、売上もあわせて増加します。利益性という観点では、それほど憂慮すべき事象ではありません。

一方後者は、自社都合によるものなので、顧客に追加費用を請求することが難しく、往々にして工数だけが増加することで、原価だけが膨らんでしまい、利益性を圧迫します。

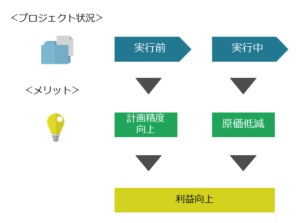

原価管理では、予定原価と実績原価を比較しPDCAサイクルを回すことにより、計画の妥当性を検証することができます。これにより、同様のプロジェクトを受注する際の計画立案の精度を上げることができます。

プロジェクト実行前の計画立案の精度を上げることで、実行時の変更の発生を抑え、トラブルを未然に防ぎ、原価増のリスクを低減できます。原価増リスクの低減は利益性の向上に繋がります。

したがって、プロジェクト原価管理は、実行中の原価抑制とプロジェクトの実行前の計画の精度向上という2つの経路で利益性向上に貢献するといえます。

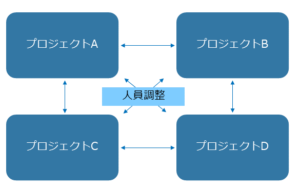

自社リソースの適正管理

先に記載した通り、プロジェクトで発生する人件費は、それらのプロジェクトで誰がどれだけ稼働したか(稼働工数)に比例します。

リソース管理とは、プロジェクト間の人員の配置状況を調整することです。

プロジェクト原価管理では、プロジェクトの稼働状況をチェックすることで、そのプロジェクトで生じた実績人件費を把握します。事業全体のプロジェクトに対して原価管理を行えば、全てのプロジェクトの稼働状況を見える化できますから、リソース管理を行える環境が整います。

プロジェクト型事業では、自社社員のリソースは重要なコントロール要素です。

プロジェクトに従事していない社員が多いと、事業全体で見た場合、売上の増加に直結しない人件費の比率が高くなり、利益性の低下を招きます。

自社社員という特性上、プロジェクトに従事している社員の給料だけでなく、プロジェクトに従事していない、すなわち売上に貢献していない社員の分の給料も毎月発生します。

一方、適正以上の件数のプロジェクトを受注し、プロジェクトに配置する社員が不足してしまうのも問題です。予定通りに個々のプロジェクトを進めることができず、工期の長期化を招きます。工期延長によって、作業効率が悪化し、生産性の低下によって当該プロジェクトの利益性が低下します。

実行中のプロジェクト間の調整だけではなく、プロジェクトの受注件数のハンドリングも利益性を左右する重要なポイントだと言えます。

プロジェクト型事業では、外注費も原価構成の大きな割合を占めます。

自社社員のリソース状況が逼迫あるいは潤沢である場合に、自社リソースの調整だけではなく、内製/外注の比率を調整することも選択肢の一つになります。

プロジェクト型企業にとっては、リソース管理は事業全体の利益性を左右する重要な要素です。自社の社員を過不足なく適切にプロジェクトに配置することが事業全体の利益向上のために必要不可欠です。

管理会計の推進

管理会計とは、経営層が意思決定や業績管理を行うために作成する会計情報のことを指します。企業外部に企業情報を提供することが目的となる財務会計とは違い、企業内部の意思決定に役立てる目的で作られます。

原価管理を通じて事業部の各プロジェクトの正確な原価実績および利益状況をタイムリーに把握することで、管理会計に使用できる正確なデータが早く揃いますから、事業全体の利益向上のための意思決定を素早くそして正確な情報に基づいて行えるようになります。意思決定のスピードと精度向上に貢献します。

プロジェクト型事業の管理会計上の調整(利益の向上)と先に説明したリソース管理は先に述べたように密接に関連しています。事業全体での投入要素のバランスを取り、調整を適切に行うことが重要です。

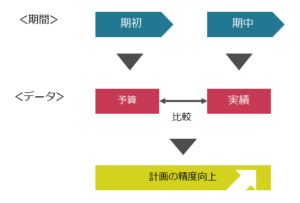

また、原価管理によって得られる原価情報は期中の経営分析、意思決定に役立つだけではなく、予算編成、経営計画策定および予実管理にも役立ちます。

期中の経営分析が短期的な意思決定だと考えると、経営計画の策定と予実管理は中長期的な意思決定ということができるでしょう。

期初に立てた予算と実績との差異を短サイクルで把握し、情報を次回の予算編成に活かすことで、経営分析のPDCAを回すことができます。これにより、計画の妥当性を検証でき、計画立案の精度向上に貢献できます。計画に基づいて利益を創出する体制の構築を推進できます。

計画を立てて、できるだけ計画通りに利益を創出する経営管理は、不安定な市場環境の中で、事業活動の存続をより強固にするために有効な考え方です。

まとめ

今回は、プロジェクト原価管理のメリットについてご紹介しました。

プロジェクト原価管理を行うことで、以下によって1. プロジェクト利益の向上をはかれます。

- プロジェクト実行中の原価抑制

- プロジェクトの実行前の計画の精度向上

また、自社社員の稼働状況を可視化することにより、2. 自社リソースの適正管理が可能になります。

最後に、原価管理の活動によって得られたデータは、以下のように3. 管理会計に役立てることができます。

- 期中の経営判断・意思決定の精度向上 → 短期的支援

- 予実比較による経営計画精度向上 → 中長期的支援

プロジェクト原価管理はプロジェクト利益管理~事業全体の利益管理まで行うことができる優れた活動であると言えるでしょう。

筆者プロフィール

- ビーブレイクシステムズ

- 新しい「働き方」やそれを支えるITツールにアンテナを張っています。面白い働き方を実践している人はぜひ教えてください!