始める!プロジェクト原価管理(5) 4ステップで構築!プロジェクト原価管理の仕組みづくり

WORK-PJ編集部

WORK-PJ編集部

本記事では、プロジェクト原価管理体制の構築について、成熟度合いに応じていくつかのステップに分解して解説します。

そもそも、なぜプロジェクト原価管理体制の整備が必要なのでしょうか。それは、企業経営に有用であるからです。

前回の記事で、プロジェクト原価管理のメリットをご紹介しました。

- 個別のプロジェクトの利益向上につながる

- 企業の意思決定に役立つ

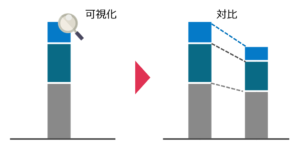

稼働工数を逐一チェックすることで、プロジェクトの現在のコスト状況を可視化できます。状況を可視化することで、状況が芳しくないプロジェクトに対して人員の調整、計画変更、顧客への追加請求の相談等、コスト削減・利益向上のために必要な策を迅速に講じることができようになります。

また、プロジェクトをマネージャーに属人的に管理させるのではなく、全社で統一的な管理体制を敷くことで、社内で走っているあらゆるプロジェクトの状況を把握できるようになります。

会社全体の意思決定に必要な情報をタイムリーに入手できるようになり、意思決定を早く適切に行えるようになります。

プロジェクト型企業にとっては、プロジェクト原価管理の体制整備が企業経営に大いに役立ちます。

続いて、原価管理体制の具体的な構築ステップをご紹介します。

原価管理にはいくつかのステップがありますが、まずは、原価計算という手法を使って、プロジェクトの原価を可視化することから始まります。

実態を把握できたら、今度は目標値に向けて原価を削減する活動を行います。また、実績と目標を比較することにより、目標設定の妥当性の検証を行います。

本記事では、「いつ時点の状況を分析するか」の違いによって、原価管理のレベルを3のステップに分解しました。具体的には、過去→現在→未来の3つです。

上記にプラスして、管理対象の広がりという観点も加え、全4ステップとしました。

目次

1. 発生原価の把握と予算原価との比較分析

どんぶり勘定で、個別原価計算を行っていない企業の場合、原価管理を行うためには、まずは、発生原価を把握することが必要です。

プロジェクト型企業の場合、原価の主な内訳は人件費です。人件費を把握するためには、工数登録のツールや何らかの入力フォーマットを用意し、プロジェクトごとの実績工数データを収集できる環境を整えることが必要です。

月次決算後、稼働工数に応じて給与等の実績人件費をプロジェクトに按分することで、プロジェクトごとの発生原価を算定できます。

原価を正確に把握するためには、工数データの妥当性が担保される仕組みが用意されていることが必要です。工数入力への強制力が弱いと、例えば以下のような事態に陥る恐れがあります。

- 入力漏れがある

- 一ヶ月単位で大雑把な数字が記入されている

このような状態では、正確な原価を計算できません。正確性を担保するために、以下のような仕組みを設けることが必要です。

- マネージャーが部下の申告実績をチェックする

- 入力漏れがある社員をピックアップする

- 一度承認がおりた実績を変更できなくする

予定原価と実績原価の比較分析を行うことで、見積の妥当性、計画の適切さの検証が可能です。これらを通じて生産計画の精度を向上させることで、設計・企画といった上流段階での大きな原価削減を見込めます。

ただし、この段階では、各プロジェクトに発生した原価が判明するのは、月次決算後です。状況が芳しくないことが判明した場合、計画変更や人員調整などの改善策を検討するタイミングが少し遅くなってしまいます。

2. 予定単価に基づく原価計算

1の方法では、原価発生と原価計算との間にタイムラグがあるというデメリットを述べました。この段階では、予定単価を用いることで、月次決算に先立ち原価計算を行えるようになります。

仕組みによっては、当月の発生原価も当月中に把握できるようになります。そのため、原価が当初予定を超過しているプロジェクトがあると判明した場合、原価削減のための策をすぐに打てるようになります。

仕組みによっては、当月の発生原価も当月中に把握できるようになります。そのため、原価が当初予定を超過しているプロジェクトがあると判明した場合、原価削減のための策をすぐに打てるようになります。

予定単価を利用する場合、人件費は、工数×予定単価で計算できます。実績人件費は月次決算後でないと値が判明しませんが、予定単価はあらかじめ決められた値を持ちます。そのため、月次決算前でも原価計算が可能になります。

予定単価を用いた原価計算の正確性を担保するために、以下に留意することが必要です。

- 実際発生原価との乖離が小さい適切な予定単価を設定する

- 予定単価が実態にあうよう定期的にメンテナンスする

原価計算に実際単価を用いる場合と比べて、プロジェクトの実態をタイムリーに把握することができるようになるため、マネージャーが意思決定を早く行えるようになります。

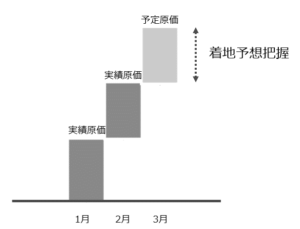

3. 将来予測・利益管理との統合

先ほどまでは、過去・現在の発生原価の分析に主眼が置かれていました。

発生原価だけではなく、将来の予定原価情報を組み合わせると、未来の原価、すなわち原価の着地予想を見られるようになります。

ポイントは、

- 予定原価のデータを一元的に管理できること

- 過去の予定原価を実績に置き換えて計算できること

になります。

人件費の着地見込みは、(過去)実績工数×予定単価+(未来)予定工数×予定単価

で計算できます。

これまでは、プロジェクトの現在の状況把握、あるいは過去分析に主眼をおいていましたが、予定原価情報を組み合わせることで、未来の状況を予測することができるようになります。

将来どうなるかを見通せるようになることで、単に現状を把握して早く手を打つというだけでなく、先回りしてより精度の高い打ち手を打てるようになります。

利益=受注額-原価 ですから、受注額を管理対象に加えれば、利益管理との統合も可能です。システム開発の場合、一般的に売上計上は納品物の検収時であり、最終利益が判明するのは売上計上時というケースが多いですから、収益管理という観点でも、未来の状況を予測できるようになります。

4. 管理会計への活用

プロジェクト型企業は基本的に個別受注型で、受注の都度製品の仕様を調整します。決まった仕様のものを量産するわけではないため、プロジェクトごとに採算性がばらつくリスクがあります。そのため、個別のプロジェクトの収益を管理することが、管理会計上重要になります。

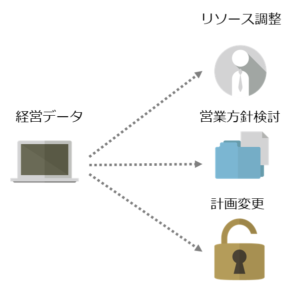

原価管理の対象を、個別のプロジェクト から 社内で発生している全プロジェクト まで広げると、管理会計の基礎となるデータが正確かつスピーディーに揃うようになります。意思決定のスピードと精度向上に貢献します。

社内全体を俯瞰し、将来の予測を加味してリソースの調整や営業方針の検討、計画変更等の各種意思決定を適切に行えるようになり、中長期的な適切な経営判断を推進できます。

また、将来予測だけでなく、過去の予算と実績との差異をタイムリーに分析できるため、計画立案の精度向上が可能です。計画に基づいて利益を生み出す管理体制の構築を推進できます。

また、将来予測だけでなく、過去の予算と実績との差異をタイムリーに分析できるため、計画立案の精度向上が可能です。計画に基づいて利益を生み出す管理体制の構築を推進できます。

5. まとめ

プロジェクト原価管理体制の構築方法について4つのステップに分けて解説しました。

事業環境の変化のスピードが早まっている昨今、競争に打ち勝って生き残っていくために、将来の不確定要素を加味して適切な意思決定をすばやく行うことの重要性が高まっています。

プロジェクト原価管理のレベルを全社視点での意思決定に役立てられる段階まで引き上げることを目標に、原価管理の仕組みづくりに取り組んでいきましょう。

筆者プロフィール

- ビーブレイクシステムズ

- 新しい「働き方」やそれを支えるITツールにアンテナを張っています。面白い働き方を実践している人はぜひ教えてください!

最新記事一覧

フリーランス向け案件紹介サイト

現在特にJavaとPHPの案件を多数保有しています。

支払いサイトは翌月15日払いです。

登録いただくとひとりひとりにあった案件をご紹介します。ご登録お待ちしています!