始める!プロジェクト原価管理(4) 働き方改革で注目されている労働生産性とは?プロジェクト原価管理で労働生産性を見える化しよう

WORK-PJ編集部

WORK-PJ編集部

目次

生産性とは

生産性 = アウトプット / インプットで定義する指標です。

上記の式の分子と分母に当てはめる対象の違いによって、複数種類の指標が存在します。資本生産性、労働生産性、設備生産性、原材料生産性等…。

単に生産性といった場合、労働生産性のことを指すケースが多いです。労働生産性は生産量を分子にあてはめ、投入工数や人数を分母にあてはめた指標です。

また、労働生産性には、

- 物的労働生産性

- 付加価値労働生産性

の2つの種類があります。

物的労働生産性とは、生産量を個数等の物的な要素で表すものであり、付加価値労働生産性とは、生産量を金銭的な価値で表すものです。主に限界利益や付加価値額といったデータが用いられます。

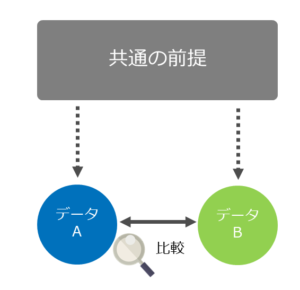

データの比較によって有益な示唆を得るためには、比較対象の前提が同じである必要があります。前提が違う場合、データの比較にあまり意味はありません。データの違いは前提の差異に起因するものである可能性が高いからです。

例えば、ソフトウェア開発などのプロジェクト型企業は、個別受注型であり、基本的には1件1件異なる成果物を作成します。

個別受注型生産の場合、一つ一つの製品の規格や構成は必ずしも同じではありません。難易度が高く、開発に手間がかかるソフトウェアもあれば、既存のプログラムを流用して短期間に開発できるソフトウェアもあります。

Aのシステムを1個作るのに100人日かかった、Bのシステムを1個つくるのに10人日かかったと言われても、単純にBシステムの開発プロジェクトの方が生産性が高いと言い切ることは難しいでしょう。データに差異が生じたのは、規格の差異が原因かもしれません。開発の難易度が高かったためかもしれません。

以上から、プロジェクト型企業では、事業特性上、労働生産性の分子の生産量を物的な要素で代表することにあまり意味はないと考えられます。本記事では、金銭的な価値で代表する付加価値労働生産性について見ていきたいと思います。自社にとって、ソフトウェアの開発の目的は売上を得るためですから、生産量を金銭的な価値で代表することにも一定の合理性があると考えられます。

より有益な示唆を得るために、前述した適切な指標の選択に加えて、比較対象範囲の選択も適切に行う必要があります。

例えば、企業全体としての労働生産性は 売上高総利益 / 社員数で算出できます。売上高総利益は財務諸表を作成する過程で必然的に得られるデータです。そのため、上記の労働生産性の計算は非常に容易に行うことができます。

しかし、経営的な観点では、あまり意味のある指標とはいえません。他社や業界平均との比較、あるいは過年度と比べて生産性が高いか低いか程度の分析しかできないためです。また、生産性向上のためにどのような手をうてばよいのか、何を改善すべきということに対して何らかの示唆を導き出すことができません。

経営判断やマネジメントに活かすという観点では、部署や個人、プロジェクト等、管理したい範囲に絞って指標を測定することが有用です。

プロジェクトの生産性の見える化

プロジェクト型企業のビジネスは個別受注型であり、基本的に一つ一つ異なるサービスを提供します。経営的観点では、個別のプロジェクトを適切に管理することが重要となるため、生産性の測定範囲としてプロジェクトを指定する意義は大きいといえます。

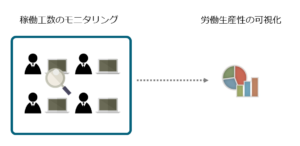

プロジェクト型企業の場合、サービスの生産にかかる原価の多くは人件費(もしくは外注費)です。プロジェクト原価管理では、実際原価を計測するため、稼働工数のモニタリングを行います。

プロジェクトの付加価値額(≒粗利額)の数値を組み入れれば、測定した稼働工数の値によって、各プロジェクトの労働生産性を可視化できます。

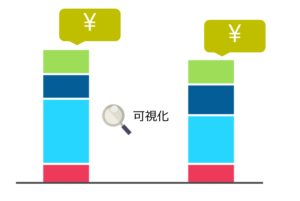

例えば、200万円の粗利を生み出すプロジェクトに、述べ1000時間が費やされた場合、そのプロジェクトにおける労働生産性は2000円/時と計算されます。社員が一時間に生み出した付加価値額が2000円ということです。

生産性を可視化して過年度や他の同種のプロジェクトと比較検証を行うことで、限られた投入資源で最大限の成果を得るために、労働生産性向上のために何を改善すべきか施策検討に役立てることができます。

労働生産性の向上には、アウトプットの付加価値額を増やすか、インプットの投入工数を減らすかの二通りの方向性があります。原価管理はそのうちインプットの低減に主眼をおいた取り組みです。

プロジェクト型企業の場合、サービス生産の主な原価は人件費です。人件費の削減は、主に投入工数の削減によって達成されます。そのため、原価管理による人件費の削減が、労働生産性の向上に直結するのです。

ただし、原価削減が生産性の向上につながらないケースもありうる点に注意が必要です。

例えば、トータルの作業時間が同じプロジェクトでも、高単価の社員が多く稼働していたプロジェクトは、低単価の社員が多く稼働していたプロジェクトよりも原価が高くつくことがあります。

その場合、プロジェクトの低単価社員の作業割合を高くすれば、原価の算定式中の人件費単価の平均値が低くなるので、原価を低減できます。しかし、トータルでの作業時間が変わらなければ、生産性は変動しません。

個人の生産性の見える化

先ほど、プロジェクト原価管理では、稼働工数を細かくチェックするという話をしました。稼働工数は、社員にどのプロジェクトに何時間、あるいは、勤務時間の何%を費やしたかを日次や月次で記録させることによって、明らかになります。

稼働工数を個人単位で集計すると、社員一人ひとりの指定期間の稼働工数を算出できます。そこから、稼働対象のプロジェクトの情報等を用いてアウトプットの金銭的価値を適切に算定することで、個人単位での生産性を明らかにできます。

サービスの生産に従事している社員だけではなく、営業やバックオフィスの社員に対しても、同様に業務内容ごとに作業時間を記録していれば、そのデータを用いることで、原価部門以外の社員に対しても生産性を計算できます。

個人単位の生産性を明らかにすることで、以下のようなメリットがあると考えられます。

- マネージャー

人事評価を定量的に行える。パフォーマンスの差異の分析を定量的に行える。

- 担当

日々の時間の使い方を把握することで、時間を効率的に使おうという意識が醸成される。生産性向上のために主体的に働き方を見直すことに繋がる。

まとめ

生産性には様々な指標がありますが、最も一般的に用いられているのが労働生産性です。

労働生産性 = 生産量 / 労働投入量 で定義できます。

本記事では、生産量の指標として付加価値額を用いる、付加価値労働生産性について見ていきました。

プロジェクト型企業では、原価の多くが人件費です。原価管理では、各プロジェクトの人件費の算出のために稼働工数を測定します。プロジェクト原価管理の取り組みによって、プロジェクトの生産性を明らかにすることができます。稼働工数を個人単位で集計すれば、個人単位の生産性を計算することもできます。

プロジェクトの労働生産性を把握することで、投入資源を有効活用し成果を最大化するための施策検討に役立ちます。また、個人の労働生産性を明らかにすることで、一人ひとりの生産性向上の意識の醸成にも繋がります。

プロジェクト原価管理は、生産性の見える化および生産性向上に非常に適した活動と言えるでしょう。

筆者プロフィール

- ビーブレイクシステムズ

- 新しい「働き方」やそれを支えるITツールにアンテナを張っています。面白い働き方を実践している人はぜひ教えてください!

最新記事一覧

業務に役立つホワイトペーパー公開中

Excel管理からの脱却

業務変化に伴うシステムリプレイス

複数事業を抱えるIT企業向けERP導入実践ガイド など

さまざまなテーマのホワイトペーパーを無料でご提供しています。もし気になるテーマがあればお気軽にご覧ください。