システム開発業向け 会計不正の事例と会計監査も怖くない原価管理の体制づくり

WORK-PJ編集部

WORK-PJ編集部

システム開発業の会社が原価管理を行うためには、プロジェクトの原価を正しく計算することが必要です。プロジェクトの原価計算で得られた数値は、製造原価や仕掛品等の財務会計データとしても使用されます。

原価計算を恣意的に行うと、会計数値が歪められてしまうことにもなりかねません。

本記事では、原価管理業務を対象として、システム開発業特有の会計不正につながりやすいポイントを紹介し、会計監査に耐えうる原価管理のあり方を考察します。

目次

システム開発業の会計不正につながる業界の特質

- ソフトウェアは無形である

ソフトウェアは無形の資産です。有形資産とは異なり、目に見えないものであるため、資産計上額が実態に即しているか判断が難しいケースが多いです。

以上の背景から、システム開発業では、製造原価や仕掛品の恣意的な計上の発見が難しいという特徴があります。

システム開発業では、人件費が原価の大きな割合を占めます。プロジェクトごとの人件費はそれぞれのプロジェクトに費やされた工数に応じて計上されます。

工数をすでに完了したプロジェクトにつければ、その分の工数相当が製造原価になりますし、継続中のプロジェクトにつければその分は仕掛品として資産計上されます。

このように、どのプロジェクトに工数を計上するかによって、製造原価や仕掛品の金額が変わってしまうのです。

また、原価比例法による工事進行基準を適用しているプロジェクトの場合、工事進捗度は発生原価/予定原価で算定され、工事進捗度に応じて売上が計上されますから、発生原価の値が変わると、売上の計上金額すらも変わってしまいます。

財務会計データの正確性を担保するためには、適切なプロジェクトに、実態に即した工数が計上される体制がきちんと整備されている必要があります。

次節では、恣意的な工数操作が原因で生じうる会計不正の事例を紹介します。

システム開発業の会計不正事例

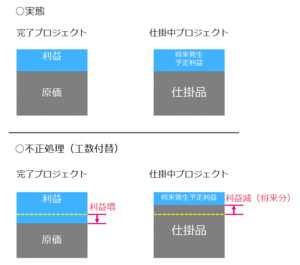

完了プロジェクトの工数を仕掛プロジェクトに付け替え、利益を早期計上する

利益の予算達成をねらって、A会社の事業部長は、完了したプロジェクトの工数を仕掛中のプロジェクトに付け替える工数振替を行っていました。

完了プロジェクトに計上される工数が実態より少なくなるため、製造原価の金額が本来あるべき金額よりも低くなります。結果として、利益が高く計上されることになります。

一方で、仕掛中のプロジェクトに計上される工数が実態より多くなるため、仕掛品の金額が本来あるべき金額より高くなります。

現在仕掛中のプロジェクトで来期に発生予定の収益の一部を今期に計上する、利益の早期計上の不正事例でした。

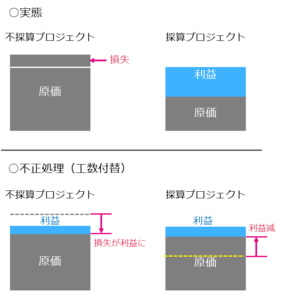

不採算プロジェクトの工数を採算プロジェクトに付け替え、受注損失引当金の計上を回避する

当期に起こった事象により、将来損失が発生することが明らかな場合、受注損失引当金として当期の事象に起因する分の損失を当期に計上する必要があります。

これは、損失が実際に発生するのは将来であっても、当期の事象が原因で起こったものは、当期で負担すべきという期間損益計算の原則によるものです。

B会社の事業部長は、利益の予算達成のため、受注損失引当金の計上を回避する狙いで、進行中の不採算プロジェクトの工数を利益が出ているプロジェクトに付け替える工数振替を行いました。

不採算プロジェクトの採算が取れているように見えた結果、受注損失引当金の計上がなくなったことで、当期の損失額が減り、利益が実態より高く計上されました。

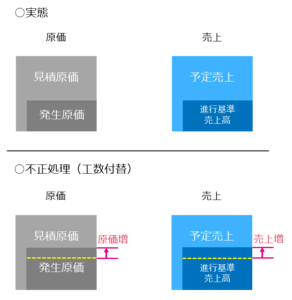

原価見積の操作や工数付け替えにより、工事進行基準プロジェクトの売上を前倒しで計上する

工事進行基準では、受注金額×工事進捗度で売上高を計上します。原価比例法を採用している場合、工事進捗度を実際発生原価/見積原価で算定します。

C会社の事業部長は、売上高の予算達成を狙い、分母の見積原価を意図的に低く見積もらせることや、他プロジェクトの工数を付け替えて実際発生原価を高く計上することで進捗率を高く算定し、売上高の前倒し計上を行いました。

不正防止の原価管理ポイント

システム開発業では、原価や仕掛品の金額の多くを人件費が占めます。各プロジェクトの人件費は工数値により計算されます。

したがって、工数の計上先、計上値の操作は、製造原価や仕掛品等の財務会計情報の操作につながります。

これらの不正を抑制するためには、工数の計上先や、計上値の妥当性を担保する仕組み、チェックする仕組みが必要です。

原価管理業務においては、上記が整備されているかどうかが会計監査で特に見られるポイントです。

会計監査に耐えうる原価管理の仕組み

工数振替のチェック体制がある

工数振替を行う際は、理由を明示し、上長の承認を必要とする体制を作っておくこと。また、工数振替の妥当性を第三者が検証できるようにする仕組みがあることが重要です。

工数データの妥当性が担保されている

上長が配下の人員の工数を取りまとめてシステムに入力するのではなく、現場の社員に入力させるようにし、上長が勝手に工数を修正できない仕組みにすることが必要です。

原価見積の妥当性が担保されている

受注承認時に精度の高い原価見積の提出と承認を必須とすること。また、予算作成方法を標準化し、計算の内訳を明示させることで恣意的な見積操作が起きにくい環境を整えることが重要です。

会計監査に耐えうる原価管理のポイントまとめ

原価管理はプロジェクトの原価をコントロールする統制活動です。製造原価や仕掛品等の会計数値に大きく影響を与えます。

ソフトウェアは無形の資産のため、会計数値の妥当性の検証が比較的難しいという特徴があります。

会計監査に耐えうる内部統制の体制を作るには、プロジェクトへの工数の恣意的な計上を防止し、チェックする仕組みを用意することが有用です。

以下のポイントに留意して、会計不正を抑制する原価管理体制を構築していきましょう。

- 工数振替のチェック体制の整備

→工数振替を行う際は承認を必要とする仕組みを作る。 - 工数データの妥当性の担保

→上長が勝手に工数を修正できない仕組みを作る。 - 原価見積の妥当性の担保

→受注承認時に原価見積の提出と承認を必須とする。

筆者プロフィール

- ビーブレイクシステムズ

- 新しい「働き方」やそれを支えるITツールにアンテナを張っています。面白い働き方を実践している人はぜひ教えてください!