始める!プロジェクト原価管理(2) ソフトウェア業などの非製造業にも大きなメリット 原価管理とは何か?

WORK-PJ編集部

WORK-PJ編集部

今から50年以上も前の1962年に、大蔵省企業会計審議会が原価計算基準という原価計算の定義、実践方法をまとめた資料を公表しており、1.原価計算の目的の3項において原価管理を次のように表現しています。

原価管理とは,原価の標準を設定してこれを指示し,原価の実際の発生額を計算記録し,これを標準と比較して,その差異の原因を分析し,これに関する資料を経営管理者に報告し,原価能率を増進する措置を講ずることをいう。

引用:大蔵省 昭和37年11月8日企業会計審議会中間報告「原価計算基準」

つまり、原価管理とは、原価の目標値を設定し、実際に発生する原価を細かく記録し、目標値との差を適切に把握して、要因を分析し、実際原価を目標原価に近づけるよう統制を行うことです。

目次

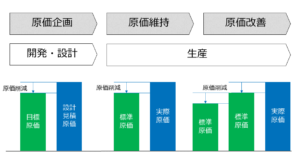

3種類の原価管理

原価管理は、生産活動のどの段階で改善活動を実施するかによって、原価維持、原価改善、原価企画の3種類に分類できます。

原価維持

決まった業務処理手順のもとで、実際原価が目標原価を越えないよう、日常的に現場で発生原価を統制する。

原価改善

製造方法の改善等によって、業務処理手順自体を改善することで、製品の実際原価を目標原価まで引き下げる活動を継続的に行う。標準原価自体を改善することもある。

原価企画

開発・設計段階で目標原価を定め、目標原価を達成できるような製品の開発・設計を行う。

原価計算基準で言及されているのは、原価維持、原価改善の2種類で、これらを狭義の原価管理と呼びます。原価企画までを対象に含め、上流の計画段階から原価コントロールを行うことを広義の原価管理と呼びます。

製造原価がどの程度発生するかは、実質開発設計の上流の計画に大きく依存します。

コスト競争が激しくなってきている現代では、製品の企画段階から、必要な利益を効率的に確保できる原価企画にまで踏み込んだ広義の原価管理を実施していくことが重要です。

そもそも原価とは

原価管理を実施する上で、原価を正しく把握することが必要になります。

では、そもそも原価とは何でしょうか。

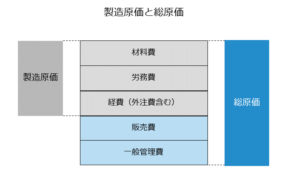

簡単に言うと、発生した費用を、サービスや製品、プロジェクト等の集計対象毎に集計したものです。したがって、費用≠原価であり、費用の方が少し広い概念になります。

例えば、製造業では、集計対象は製品です。工場で発生した費用を集計し、製造原価とします。サービス業では、サービスの生産に要した費用を集計します。

一方、広告宣伝費や営業活動費等、販売にかかる費用は製造原価ではありません。販売費がどの製品に対して発生したものなのかを把握することが困難であるケースが多いからです。

(総務部社員の給料等、企業全体の統括に要する費用を一般管理費と呼び、上記の販売費とあわせて、販売費及び一般管理費(販管費)と呼びます。)

ただし、販管費も原価として考える場合もあります。上記を含めた場合の原価を、製造原価と区別して総原価と呼びます。

サービス業の製造原価とは

ソフトウェアやコンテンツ制作、コンサルティングのようなサービス業の製造原価はどのような構成でしょうか。

結論から言うと、外注費、労務費(人件費)が多くを占めます。

決算書を見てみましょう。大手SIerの伊藤忠テクノソリューションズ社(以下CTC社)の有価証券報告書の2016年度の売上原価明細書を見てみると、システム売上に対する当期発生原価142,328百万円の構成割合は以下のようになっています。

・労務費…9.9%

・外注費…71.6%

・経費…18.5%

出典:金融庁 EDINET http://disclosure.edinet-fsa.go.jp/ より

「伊藤忠テクノソリューションズ株式会社有価証券報告書-第38期(平成28年4月1日-平成29年3月31日) 」

CTC社の事業の主要な原価要素は、外注費であることが分かります。

一般的に、ソフトウェア業は、下請けや外注が非常に多い業界構造になっており、外注費が原価要素の大部分を占める企業が多いです。ソフトウェア業は、労働集約型の業界です。ソフトウェアの開発は、仕様の設計やプログラミング等、人が手を動かすことに他なりません。

開発の一部を外部に委託するということは、外注先の社員が作業をしているということであり、外注費も「人」の労働に紐づく費用であると言えます。

その他のサービス業に該当する業種で言うと、各種コンテンツ制作やコンサルティング業等もソフトウェア業と同様に労働集約的な性格を持ちます。これらの業界でも、人件費(および外注費)が主な原価要素となります。

原価計算とは

原価計算とは原価管理のツールです。原価管理は原価計算によって算出されたデータをもとに実施します。実際に発生した原価を使用して原価計算を行う方法を実際原価計算と呼びます。

実際原価計算のみを原価管理の手法として採用する場合、以下の問題が生じます。

- 実際原価を集計するのに時間がかかり、分析がすぐにできない。

- 目標原価に設定できる対象が過去のデータしかなく、有用性が低い。

原価管理を行うには、本来あるべき原価の目標(標準原価)を定めて、標準原価と比べた差異を分析することが有効です。標準原価を定めて、原価計算を行う方法を標準原価計算と呼びます。

標準原価は科学的・統計的に調査して決めるものです。

例えば労務費の標準原価は以下のように設定します。

標準労務費=予定賃率×標準作業時間×実際生産量

予定賃率×標準作業時間の部分は製品1個あたりの標準労務費と言えます。

それに対して、

実際労務費=実際賃率(もしくは予定賃率)×実際作業時間×実際生産量 で算定します。

ソフトウェア業を例にとって解説します。

例えば、ある社員の予定賃率が1000円とします。同程度の機能の開発にかかる標準作業時間を100時間とし、5機能で構成されるソフトウェアがあるとします。

上記ソフトウェア1本の開発にかかる標準労務費は1,000×100×5×1=500,000円であることがわかります。実際作業時間が110時間だった場合、実際労務費は550,000円となり、50,000円原価が多くかかってしまったということが判明します。

この原価差異は、作業時間の増大が原因であることが分かります。

原価改善の方法として、

- 開発基盤や作業手順を見直して作業効率を良くする

- 作業効率の良い技術者を割り当てる

等が挙げられるでしょう。

以上が、標準原価計算による原価管理の基本的な考え方ですが、ソフトウェア業では、標準原価計算を実施せず実際原価計算のみを行っている企業の方が多いです。

理由は、標準原価の設定が難しいためです。同じ作業でも技術者の経験・スキルによってアウトプットに大きな差が出るので、標準原価の算定のために必要となる標準作業時間が作業者によってばらついてしまいます。

また、開発技術の進歩が速いため、標準原価の見直しが頻繁に必要となるという問題もあります。

そのため標準原価を設定せず、実際原価と個別のプロジェクトごとに経験で見積った見積原価とを見比べて原価管理を行うケースが多いのです。

これからの原価管理

原価管理はいわば現場の実態を把握し、コストを削減するための取り組みです。コスト削減の目的が何かと言えば、利益確保です。

当然コストを削減すればするほど、利益を確保できる余地は大きくなります。しかし、利益は原価だけ決まるのではではありません。

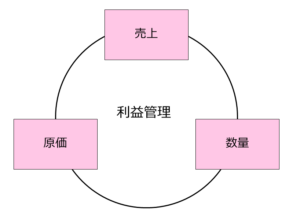

利益=(売上-原価)の各製品の合計 ですから、

利益を左右する要因として、原価以外にも、売上や販売数量が挙げられます。

利益確保という大目的を効率的に達成するためには、原価の削減だけにフォーカスするのは得策ではありません。例えば、現場が原価を下げた分以上に、営業部門がサービスの売価を下げてしまっては、利益が減少してしまいます。

そのような状況になってしまっては、原価管理を進めた意味がありません。売価や販売数量の要因もセットで考え、競争に打ち勝てる原価設定を進めていくべきです。

売価と原価の両方を管理するということは、採算性を管理するということです。これに販売数量を加えると、利益管理になります。

原価管理を採算性管理、利益管理と結びつけて実行していくことで、より本来の目的に沿った成果が得られるのではないでしょうか。

利益管理との統合については、また別の記事でご紹介したいと思います。

まとめ

原価管理とは、原価引き下げの目標を定め、改善を通じて実際原価を目標原価にまで引き下げる管理活動です。

原価管理と聞いて、現場での地道な改善活動をイメージする方も多いかもしれません。もちろんそれもコスト削減のために重要な要素ですが、製品・サービスの開発・設計といった上流工程の段階から目標を定めて原価削減活動を行っていくことが、コスト削減をより有効に進めるために重要なポイントです。

また、コスト削減の本来の目的である利益の向上を実現するためには、単純な原価の削減だけでは不十分です。売上と販売数量といった要素まで加味して採算性管理、ひいては利益管理まで統合した原価管理を行っていく必要があるといえます。

筆者プロフィール

- ビーブレイクシステムズ

- 新しい「働き方」やそれを支えるITツールにアンテナを張っています。面白い働き方を実践している人はぜひ教えてください!

最新記事一覧

フリーランス向け案件紹介サイト

現在特にJavaとPHPの案件を多数保有しています。

支払いサイトは翌月15日払いです。

登録いただくとひとりひとりにあった案件をご紹介します。ご登録お待ちしています!