始める!プロジェクト原価管理(1) 今なぜ原価管理なのか ソフトウェア業などのプロジェクト型企業における原価管理の必要性・有用性

WORK-PJ編集部

WORK-PJ編集部

日本の製造業では、従来から多くの企業が原価管理の実施と強化に取り組んできましたが、

近年では、製造業以外の業種でも原価管理対する注目が高まっています。

その注目が高まっている背景を市場環境の変化や業種ごとの特性の観点から、考えていきたいと思います。

目次

市場環境の変化

近年、技術革新やグローバル化の進展に伴い、事業活動に必要なコストの競争が加速しています。

このような市場環境の変化は、どの業種でも共通して感じられることでしょう。コスト競争に打ち勝ち、生き残りをはかるために、コスト(原価)を継続的に削減していくことの重要性が高まっています。

原価管理は、原価削減を効率的に行うための体系的な方法論です。原価管理では、原価の目標値を定め、実際原価を把握し目標原価との差異の要因を分析するところから原価の削減活動をはじめます。

場当たり的に原価削減に取り組もうと思っても、原価管理の考え方に則って目標を設定し現状との差異を可視化しなければ、原価をどれだけ改善すべきなのか、あるいは原価改善のためにどのような施策を打てばいいのかの判断を行うことが難しいでしょう。

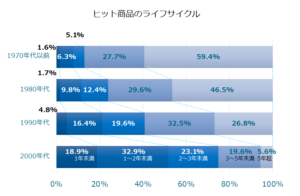

原価削減を効率的に進めるための手法として、原価管理への注目が高まっているのです。また、技術革新の進展に伴い、製品の技術が陳腐化しやすくなっており、顧客や市場のニーズの変化も早くなっています。これにより、製品・サービスのライフサイクルがどんどん短期化しています。

出典:中小企業庁「中小企業白書 2005年版」より筆者作成 (注)1. ヒット商品の定義は、自社にとって売れ筋商品のことをヒット商品としている。 2. ここでは、かつてヒットしていたが、現在は売れなくなった商品を集計している。

このような時代では、個別の製品、サービス単位で採算性の評価をできるだけ正確に行い、経営リソースをどう配分するか、短期収益と長期収益のバランスをどうとるかの判断を早く行わなければ、低収益事業に足を引っ張られ、競争力を維持できなくなってしまいます。

採算性=売上-原価 です。採算性を可視化するためには、売上と原価を知ることが必要です。

製品やサービスごとの売上を把握するのは簡単ですが、原価を把握するのは、多くのケースで容易ではありません。

管理部門の人件費等、製品に直接対応しない費用は個々の製品の原価にいくら含めるべきでしょうか、また、複数製品の製造に関わる費用は、どう個々の製品に対応させればよいでしょうか。

これらを考えてみると、原価の把握が容易ではないことが分かります。

このような原価を明らかにするための方法が、原価管理の第一ステップである原価計算です。原価計算によって、原価を可視化することで売上とあわせて採算性を見える化し、どの事業に注力していくべきかの戦略的意思決定の材料を得ることができます。

以上にご紹介したように、ライフサイクルの短期化によって個別の製品、サービス単位で損益を管理する重要性が相対的に増していることも、原価管理への注目が高まっている要因の一つです。

プロジェクト型企業と原価管理

ここでは、プロジェクト型企業(ソフトウェア、コンテンツ制作、建設等)を例にとってこれらの企業で原価管理が特に有用であることを掘り下げて説明したいと思います。

プロジェクト型ビジネスの特徴は次の通りです。

・個別受注型であり、都度、仕様を策定し、オーダーメイドの製品を生産する。

もちろん類似の製品も多いと思いますが、まったく同じ製品を製作するわけではないため、

設計の都度、仕様を調整します。

また、製品の設計時にどれだけのコストをかけられるのか、目標利益を確保するためには、いくらで売ればよいのかを決める必要があります。

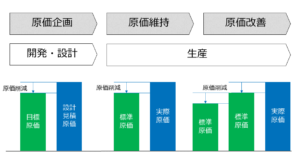

原価管理には原価企画、原価維持、原価改善の3つのステップがあります。

原価維持、原価改善は、現場での原価削減をはかる取り組みです。

一方、原価企画とは、開発設計の段階で、目標利益を確保できるよう原価削減をはかる取り組みです。

製造原価がどの程度発生するかは、開発設計時の仕様の決定に依存します。

開発設計段階での原価削減は一般的に生産段階で行うよりも、大きな効果が期待できます。

量産型の製造業の場合は、原価企画を行う開発設計段階、つまり製品開発期間は、生産段階と比較すると短期間です。ところが、個別受注生産型の場合は、極端にいうと毎回違う製品、サービスを提供するため、毎回が製品開発のようなものです。

量産型製造業の場合と比べて、設計・開発機会が多いため、必然的に原価企画を実践する機会も多く、原価企画を積み重ねることで、大きな原価削減が見込めます。

原価構成のばらつき

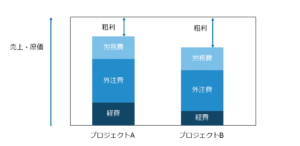

先に述べたように、個別受注生産という特性上、顧客の要望によって仕様や規格が異なります。そのため、必然的に個別のプロジェクトごとに原価構成が異なります。

ソフトウェア業であれば、労務費と外注費が売上原価に対して大きな割合を占めている企業が多いですし、広告代理業であれば、外注費が売上原価のほとんどを占めている企業が多いです。

売上の増減によって変動するタイプの費用を変動費と呼びますが、外注費は変動費に分類されます。

一方で、労務費(自社社員の人件費)は、一般的に固定費として扱われるケースが多いです。企業にとっては、売上が減っても簡単に人員を調整できないからです。

一方で、プロジェクトの視点で考えてみると、プロジェクトの規模によって、参加する社員数が変動しますから、労務費は、固定費というよりも変動費のような動きをします。結局、変動費的な性格を持つ費用の割合が大きいために、原価構成はプロジェクトごとに大きく異なってしまいます。

原価構成がプロジェクトごとに大きく異なることから、事業全体で一律の基準で目標原価を設定するのが難しいため、個別のプロジェクトごとに、目標原価が適正か個別に検討する必要があります。

したがって、これらの業種では個別プロジェクトごとに原価計算を行い、プロジェクトごとに原価管理を実施する必要があります。 原価計算の代表的な手法として、製品を生産するときの生産形態の違いで区分した「総合原価計算」と「個別原価計算」が挙げられます。

原価計算の代表的な手法として、製品を生産するときの生産形態の違いで区分した「総合原価計算」と「個別原価計算」が挙げられます。

総合原価計算は、規格品を連続的に生産する、科学、精密機器などの多くの製造業で多く採用されている手法です。一方で、個別原価計算は、ソフトウェアやコンテンツ制作、建設業等、顧客の注文に応じて製品を受注生産する企業で多く採用されている手法です。

個別原価計算は、プロジェクト型事業を主とするソフトウェア業やコンテンツ制作業、建設業などの企業では、プロジェクト別原価計算という呼ばれ方をすることがあります。つまり、これらの業種ではプロジェクト別原価管理の有用性が高いことが認識されています。

また、原価に占める変動費の割合が大きいということは、コストの投入を短期的に調整しやすいということですから、短期的な原価の統制改善の余地が大きいことを意味します。短期的な原価管理活動の成果が出やすい業種でもあると言えるでしょう。

まとめ

本記事では、原価管理が注目されている背景について、市場環境の変化や業種の特性等をもとに以下をご紹介しました。

・近年の市場競争の加速に伴い、原価削減圧力が高まっている。

・ライフサイクルの短期化に伴い、製品やサービスごとの採算性管理の重要性が高まっている。

特に個別受注生産型のビジネスモデルであるプロジェクト型企業では、原価管理が以下の点で有用であることを述べました。

・受注の都度仕様を策定するため、原価企画を実施する機会が多く大きな原価削減効果が期待できる。

・製品・サービスごとに原価構成が異なるため、変動費割合が多く原価改善がしやすい。

原価管理の有用性は原価を効率的に削減できることにあります。製造業で注目度が高い原価管理ですが、個別に原価構成が決まるプロジェクト型企業においては原価企画による原価削減を実施する機会が多く、原価管理の効果を出しやすい業種と言えるのではないでしょうか。

筆者プロフィール

- ビーブレイクシステムズ

- 新しい「働き方」やそれを支えるITツールにアンテナを張っています。面白い働き方を実践している人はぜひ教えてください!

最新記事一覧

フリーランス向け案件紹介サイト

現在特にJavaとPHPの案件を多数保有しています。

支払いサイトは翌月15日払いです。

登録いただくとひとりひとりにあった案件をご紹介します。ご登録お待ちしています!