正しく理解できていますか?改正電子帳簿保存法と企業システムの関係

WORK-PJ編集部

WORK-PJ編集部本記事はEnterpriseZine「知らなかったでは済まない企業システムに影響がある法改正」転載記事です。(2017/09/12 06:00掲載)

電子帳簿保存法が2016年3月に改正されました(施行は2017年1月)。

今回は、企業が対応することで大きなメリットがある、改正電子帳簿保存法と企業システムについてご紹介します。

目次

電子帳簿保存法とは?

電子帳簿保存法は、1998年7月に施行された法律で、正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。

企業は法人税法や所得税法において、原則として7年間は帳簿や書類などの国税関係書類を保存する義務があります。ただ、組織が大きくなれば1年間の取引量も多く、帳簿や書類も膨大となります。場合によっては保管用に倉庫を借りるなどの維持費が課題となっている企業も少なくありません。ITの進歩に伴い、電子データによる国税関係書類の保存も可能になったという背景を踏まえて、電子帳簿保存法は作られました。

ただし、1998年の施行時点で電子データとしての保存が認められていたのは、当初からコンピュータで作成した決算書等のデータのみであり、紙のデータをスキャンして保存することは考慮されておらず、全く普及しませんでした。

その後、2005年4月に「e-文書法」の施行を受けた法改正により「スキャナ保存制度」が追加され、紙のデータをスキャンして保存することが認められるようになりますが、記載金額が3万円未満のものしか認められておらず、金額により都度書類を仕分けする必要があったため、紙文書と電子文書が混在し管理が複雑化するというデメリットがありました。

また、スキャナ保存には国税庁または税務署長の事前承認が必要であり、さらにスキャナで読み取る際に入力者などの実印相当の電子署名が必要となる、全ての書類において大きさや色の情報が必要となるなど、様々な制約が設けられていました。

このような厳しい制約により、スキャナ保存制度の普及は停滞していると言わざるを得ない状況でした。

2015年、2016年の相次ぐ法改正で実用レベルに

このような状況が一変したのが2015年3月、2016年3月に相次いで行われた法改正です。

まず2015年3月の改正では、電子データで保存できる領収書等の証票の金額は3万円未満までと定められていましたが、改正後は金額の基準は撤廃されました。

また、電子帳簿を保存する際、電子署名とタイムスタンプを併用することが必要でしたが、改正後はタイムスタンプのみでの保存が認められるようになりました。

さらに、保存する形式にも指定があり、元の書類の大きさやカラー情報を保持した状態での保存が必要とされていましたが、改正後は撤廃されました。これにより、ほぼすべての文書のスキャンデータ保存が可能となりました。

続く2016年の3月改正では、原稿台と一体型のスキャナに限られていたスキャナ機器の要件が緩和され、デジタルカメラやスマートフォンのカメラ等での撮影が認められるようになりました。

また、これまでスキャンデータ保存に義務付けられていた「原則7年の原本保存」も撤廃され、会社の管理部門や税理士などが領収書の画像と紙の原本を見比べ、問題がないことが確認できれば画像データが原本の証憑とみなされ、紙の原本は廃棄できるようになりました。

これらの相次ぐ法改正による規制緩和で、電子帳簿保存法におけるスキャナ保存は実用レベルとなりました。

手軽に導入可能なクラウド会計システムの登場

相次ぐ法改正による規制緩和の実施により、電子帳簿保存法におけるスキャナ保存制度は実用レベルとなりましたが、導入するには「適正事務処理要件」を満たす必要があります。

「適正事務処理要件」とは、組織の内部統制制度が維持されている状態を示し、そのために、社内規定が整備されており、さらに「相互牽制」「定期的なチェック」「再発防止策」の3点が適切に実施されていることを要件としております。

こうした要件を満たすために独自にシステム開発をするとなると、それなりの導入コストや時間がかかってきます。

そこでおすすめなのが、低コストかつスピーディーにこれらの要件を満たしたシステムの導入をすることが可能なフィンテック系企業が提供するクラウド会計システムです。

フィンテックとは「ファイナンス(Finance:金融)とテクノロジー(Technology:技術)の造語」で、金融分野におけるIT技術の活用を指します。今回ご紹介しているクラウド会計システムと共に代表的な例として挙げられるのが、Suica・PASMOなどの交通系電子マネーや、銀行のインターネットバンキングなどです。

近年のAPI、AI(人工知能)、ブロックチェーンなどの技術の発展によって広がりを見せ、国内・海外を問わず個人向け、法人向け共に数多くのサービスが登場しており、決済業務の簡易化、財務会計の効率化などの実現が可能となっております。

クラウド会計システムの機能の代表的な例として経費精算の機能を挙げると、クレジットカードや電子マネーの明細を自動的に取り込むことができ、スマホアプリで領収書を撮影すればタイムスタンプが自動で付与され、オペレーターにより内容が入力されます。

これまでは申請者や経理担当者が手作業で記入してきた内容を自動化することができるようになります。これにより、数字の入力ミスやデータの打ち込み作業の負荷が削減され、紙ベースの領収書と申請内容の突き合わせも不要となります。また、申請内容の検索も容易に行うことができ、製品によっては案件単位や部門単位などで経費データを集計・把握することが可能となります。

スキャナ保存の申請が増加、加速する書類の電子化

1998年に制定された電子帳簿保存法は、当初はその要件の厳しさから全く普及せず、導入できるのは一部大企業に限られていましたが、度重なる法改正による規制緩和と、比較的手軽に導入可能なフィンテック系企業のクラウド会計システムの登場により、導入におけるハードルが一気に下がり、中小企業への導入も現実的なものとなりました。

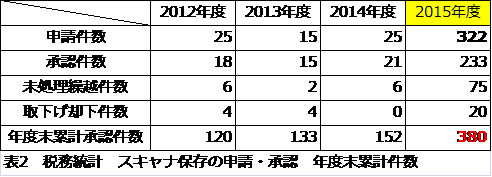

スキャナ保存は2008年度から2014年度末までの累計でも152件に留まっていましたが、2015年度末には例年の約10倍となる233件が承認され、累計件数380件と僅か1年で2.5倍となり、書類の電子化は急激に加速していると言っても過言ではありません。

2016年の法改正後の適用件数は2017年11月に発表となりますが、更なる飛躍が見込まれております。オフィスにおけるペーパーレス化、業務の効率化に向けて、この機会に電子帳簿保存法の適用を検討してみてはいかがでしょうか。

筆者プロフィール

- ビーブレイクシステムズ

- 新しい「働き方」やそれを支えるITツールにアンテナを張っています。面白い働き方を実践している人はぜひ教えてください!

最新記事一覧

フリーランス向け案件紹介サイト

現在特にJavaとPHPの案件を多数保有しています。

支払いサイトは翌月15日払いです。

登録いただくとひとりひとりにあった案件をご紹介します。ご登録お待ちしています!