改正独占禁止法の要点と対策

WORK-PJ編集部

WORK-PJ編集部令和2年12月25日に改正独占禁止法が施行されます。本記事では独占禁止法の内容を簡単に説明し、改正のポイントとなる課徴金制度、課徴金減免制度について説明します。また本記事の最後には本改正をふまえ、事業者がとりうる対策を紹介しています。改正内容に加えぜひそちらもご確認ください。

目次

独占禁止法の概要

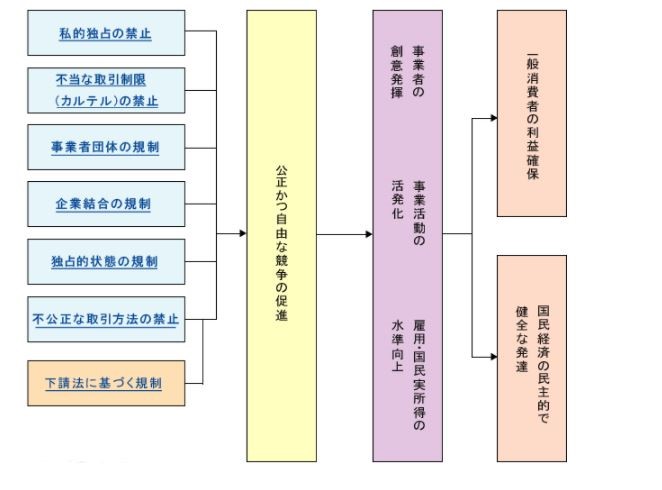

独占禁止法とは市場における健全で公正な競争状態を維持するために、独占的、協調的、あるいは競争方法として不公正な行動を防ぐための法律です。独占禁止法の規制類型は以下の7つに分類されます。

独占禁止法概要図 (引用:公正取引委員会 https://www.jftc.go.jp/dk/dkgaiyo/gaiyo.html)

以上の規制類型のうち改正独占禁止法の新課徴金制度の対象となる規制類型は

〇私的独占の禁止

〇不当な取引制限(カルテル)の禁止

〇不公正な取引方法の禁止

の3つです。以下でそれぞれの類型で定められている規制内容について見ていきます。

私的独占の禁止

事業者が事業者自身または他の事業者と協力して不当な価格設定による販売により、市場における競争を阻害することや市場への新規参入を妨害して市場を独占しようとする行為を規制しています。

不当な取引制限(カルテル)の禁止

カルテルと入札談合が規制されています。カルテルは企業間で協定を結び、生産数や販売価格を調整する行為です。一方で入札談合は国や地方公共団体などの公共工事や物品の公共調達に関する入札の際、入札に参加する企業同士が事前に相談して、受注する企業や金額などを決めて、競争をやめてしまう行為をいいます。

不公正な取引方法の禁止

不公正な取引方法は、独占禁止法第19条で禁止されている行為です。不公正な取引方法は、「自由な競争が制限される可能性があること」、「不当な手段で競争すること」、「自由な競争の基盤を侵害する可能性があること」といった観点から、公正な競争を阻害するおそれがある場合に禁止されます。

参考:

公正取引委員会 独占禁止法概要(https://www.jftc.go.jp/dk/dkgaiyo/gaiyo.html)

公正取引委員会 独占禁止法の規制内容 (https://www.jftc.go.jp/dk/dkgaiyo/kisei.html )

課徴金制度と課徴金減免制度

事業者が上記の3つの類型に違反した場合には課徴金制度で定められた規定が適用されます。課徴金制度は独占禁止法のこれまでの改定で、違反行為の対象拡大、算定率の引き上げ、課徴金減免制度の導入・拡充が行われました。以下では課徴金制度と課徴金減免制度の大まかな概要について紹介します。

課徴金制度

行政庁は違反事業者等に対してカルテル・入札談合等の違反行為防止のために、金銭的不利益を課すことができます。独占禁止法に違反する行為があった場合、定められた算定率によって課徴金の額が決定されます。課徴金の算定方法は違反行為によって異なりますが、概要としては以下の式に基づいて算定されます。「対象商品または役務の売上額/購入額」に、定められた「算定率」を乗じることにより、課徴金の額が決定されます。課徴金の算定期間とは独占禁止法に違反する行為が行われていた期間を指します。

課徴金減免制度

事業者が自ら関与したカルテル・入札談合について、その違反内容を公正取引委員会に自主的に報告した場合に課徴金が減免される制度です。報告した順位により減免額が異なり、早く報告すれば大幅な課徴金の減免が適用されます。

参考:

公正取引委員会 課徴金制度 (https://www.jftc.go.jp/dk/seido/katyokin.html)

公正取引委員会 課徴金減免制度について(https://www.jftc.go.jp/dk/seido/genmen/genmen.html)

令和元年度の改正に至る経緯

今回の独占禁止法改正では、違反事業者に対して適切な課徴金を課すための制度が導入されました。ここでは改正前の独占禁止法の課題、見直しの方針、見直しの効果、主な改正内容を紹介していきます。

改正前の課題

従来の課徴金制度は一律かつ画一的に算定・賦課するものであったため、以下2点の問題が存在しました。

- 事業者が公正取引委員会の調査に協力した度合いに関わらず一律の減算率が適用された。

- 違反行為の実態にあった適切な課徴金を課すことができない。

見直しの方針

公正取引委員会の調査に協力するインセンティブを高める仕組みを導入し、事業者と公正取引委員会の協力により効率的・効果的な実態解明・事件処理を行う領域を拡大するとともに、複雑化する経済環境に応じて適切な課徴金を課せるよう、独占禁止法を改正する。

見直しの効果

事業者と公正取引委員会が、対立した関係ではなく、同じ方向を向いて協力して独占禁止法違反行為を排除できる。複雑な経済環境に応じた必要十分な課徴金の賦課によって、独占禁止法違反行為に対する抑止力向上が期待される。

参考:

公正取引委員会 令和元年独占禁止法改正による新制度について(概要編)( https://www.jftc.go.jp/dk/kaisei/r1kaisei/index_files/09gaiyou.pdf )

主な改正内容

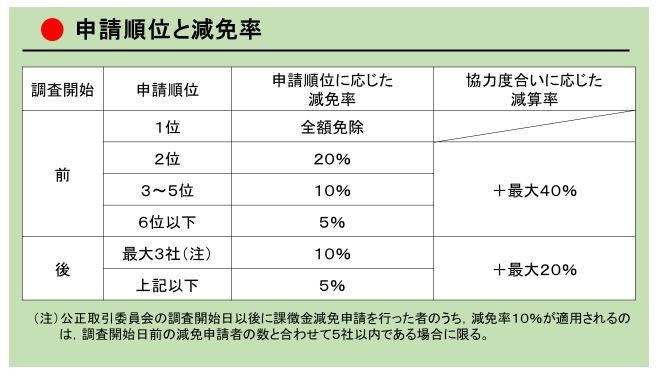

調査協力減算制度

- 申請順位による減免率とは別に、事業者の実態解明への協力度合いにあった減算率を付加する(以下の図は新課徴金制度における申請順位と減免率を示しています)。

- 申請者数の上限を撤廃する(全ての調査対象事業者に自主的な調査協力の機会あり)。

- 事業者による協力の内容と公正取引委員会による減算率の賦課について両者間で協議する。

(引用:公正取引委員会 新しい課徴金減免制度の概要について(令和2年12月25日以降の制度) https://www.jftc.go.jp/dk/seido/genmen/genmen_2.html)

課徴金算定方法の見直し

- 算定期間を延長し、一部の売上額が不明な場合の課徴金の算定基礎の推定規定を整備する。

- 密接関連業務の対価や談合料金を算定基礎に加える。

- 軽減算定率・割増算定率を見直す。

その他の改正

- 排除措置命令及び課徴金納付命令の除斥期間を延長する。

- 課徴金の延滞料金利率の引き下げ、検査妨害罪の法人等に対する罰金額の上限の引き上げ、犯則調査手続きにおける電磁的記録の証拠収集手続きの整備など。

参考:

公正取引委員会 令和元年独占禁止法改正による新制度について(概要編)(https://www.jftc.go.jp/dk/kaisei/r1kaisei/index_files/09gaiyou.pdf)

企業に求められる対応策

新課徴金制度では、減免申請の順位によって減免額が大幅に変わります。各事業者は公正取引委員会による各種情報の提出が求められた際に、速やかに事態を把握し書類の提出を行わなければなりません。必要書類を社内で適切に管理することで、迅速な対応が可能となります。以上の内容を踏まえると新課徴金制度への対策として下記の3点が重要であると思われます。

・速やかな減免申請を行うための情報管理

・公正取引委員会に調査を求められた場合への協力体制の整備

・文書管理の徹底

まとめ

今回の独占禁止法改正により事業者の情報管理の重要性が高まったように感じています。現在社内の情報や文書管理に不安を抱えている事業者は、不測の事態に対応するためにこの機会に情報管理体制や文書管理体制を見直してみてはいかがでしょうか。この記事がそういった見直しのきっかけになれば幸いです。

参考:

公正取引委員会ホームページ https://www.jftc.go.jp/index.html

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2020年11月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。